韓國高賣座系列電影《與神同行》之所以廣受歡迎,究其原因,不論是前集、續集,劇中許多經典台詞發人省思、直擊了人們心中最柔軟的那一塊,更成為感人催淚的關鍵原因。小花平台之前將電影台詞與保險觀念相互結合,像是最為經典的台詞「不要為了過去的悲傷,浪費新的眼淚」,用以闡述因為沒有買保險,面對突如其來的意外,恐會拖累家人、墮入影片中的「天倫地獄」,並有專文介紹:「不要為過去的悲傷浪費新的眼淚……保險教育從小開始『後顧無憂』」;本周將繼續延伸話題,對照電影台詞「世上沒有壞人,只有很壞的情況」,再進一步從不同的職業風險係數分析傷害險的重要性。

依危險程度高低分為 7 類職業等級

在所有的險種中,傷害險可說是最重視職業風險的險種!傷害險是根據被保險人的工作危險程度,也就是職業風險係數來決定保費的多寡,與一般壽險或是醫療險會依性別、年齡高低有些許不同。

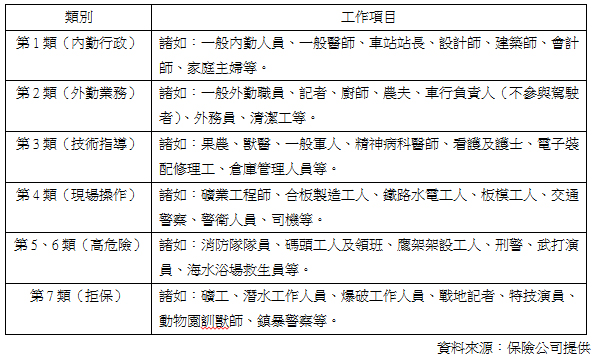

小花平台保險顧問表示,一般來說,保險公司會將工作類別分為 7 個職業等級,第 1 類最安全,等級愈高職業風險係數也愈高,包括:第 1 類的內勤行政、第 2 類的外勤業務、第 3 類的技術指導、第 4 類的現場操作、第 5 及第 6類的高危險及第 7 類的拒保等,其中各類別的工作項目如下表:

依職業風險係數愈是危險工作、保費愈貴

小花平台保險顧問將電影台詞「世上並沒有壞人,只有很壞的情況」套用在買保險這件事上,其中所謂的「很壞的情況」當然指的就是沒有預先做好保險規劃,一旦突發意外事故,不只是自己應變不及,還會拖累家人,甚至拖垮全家經濟,「豈不是很壞的情況?」

「風險係數愈高的職業,保費也愈貴!」從事高風險職業要如何求自保?小花平台保險顧問表示,以傷害險來說,基於職業類別來計算保險費率,是依據被保險人的職業級別,也就是危險程度來決定保費,風險係數愈高的工作、保費愈貴,有些職業甚至直接被列為「拒保」,就如前面表格中的第 7 類。

以 30 歲男性投保傷害險新台幣 100 萬元保額為例,如果該名男性從事的是第 1 類別內勤行政屬於低風險工作,其所需繳交保費為 1,998 元(1,998 Χ費率 1),但是如果從事第6類別高風險工作,其所需繳交保費超過 4 倍之多(1,998 Χ費率 4.5=8,991 元)。

有關傷害險投保,小花平台保險顧問提醒,職業類別不只會決定保險費率的高低,也會影響壽險或是醫療險是否通過核保。怎麼說?「傷害險承保項目包含了意外傷害身故及殘廢保障,如果被保險人本身患有特殊疾病,同時又從事容易誘發此一疾病的工作,無形中就增加了意外發生的可能。」舉例來說,如果本身患有癲癇症的駕駛工作者,保險公司會將疾病一併納入核保評估。

變更職業應主動告知 以免權益受損

另一方面,小花平台保險顧問進一步提醒民眾,隨時留意保單效力及繳費狀況,以保障自身權益不受損。根據主管機關頒布「傷害保險單示範條款」規定,當被保險人變更職業或是職務內容時,應該「主動通知」保險公司,保險公司會依照被保險人提供變更職業或是職務內容的危險程度提高或是降低,來調整增收或是退還保費。

換句話說,如果被保險人變更的職業或是職務內容其危險性增加,但是沒有主動通知保險公司而不幸發生保險事故時,依照示範條款規定則「保險公司按其原收保險費與應收保險費的比率折算保險金給付。」

9/22數位貨幣未來大錢潮講座,快速搞懂加密貨幣投資,報名去~http://bit.ly/2NeDu43