剛出社會工作幾年的小資族,在薪水不高的大環境下,如何用有限的預算買保險,輕輕鬆鬆為自己規劃意外險?

風險不等人!年輕人每小時有 1 人死於意外

「每個月錢都不夠用了,哪來的錢買保險?」一個月薪水 3 萬元左右的小資族也可以買保險?答案絕對是肯定的!小資族年輕、正是打拼的時候,因為手頭預算有限,建議買保險首重保障,「把錢花在刀口上」,有多餘的錢再來做儲蓄的規劃。

小資族為何要買保險?如何聰明買保險?日盛保代業務經理李佳熹表示,小資族雖說是年輕力壯,但整天在外跑業務、上下班騎機車,加上喜歡冒險且勇於嘗新,相對於中、老年人來說,意外風險較高。

根據一份針對國內 18 至 30 歲年輕族群保險的調查指出,只有約 42.8%、低於半數人有買意外險。李佳熹認為,在談小資族買保險之前,應該探討為什麼現在年輕人購買保險意願偏低?

「其實年輕人不需要買保險!」他從另一個角度來看問題:如果本身有足夠的金錢可以支付所有因為疾病和意外造成的醫療費用,那麼當然就不用買保險了。然而,現實中多數年輕人並不都是每個月拿高薪或是家財萬貫,年輕人因為意外事故而死亡的比率卻是逐年攀升。

根據衛福部統計,包含交通事故在內的意外事故造成的死亡率,在國人主要 10 大死因中排名第 6 位,居年輕人死因之首,每小時有 1 人死於意外,「台灣年輕機車族數量多,許多人以機車當作上下班主要交通工具」,意外事故儼然已為年輕人的頭號奪命殺手!

李佳熹建議,剛步入社會或是只有工作幾年的小資族,年紀輕但是收入不高,應該優先選擇投保意外險,他也提醒年輕人千萬不要有「反正還年輕,不會生病或是有意外」的想法,因為如果有個「萬一」怎麼辦?又如果正是家中主要經濟支柱,其家人豈不頓時失去依靠?「保戶遇上意外而不幸受傷、殘廢甚至死亡,有意外殘廢保險金可以彌補健保的不足,讓家人無後顧之憂、做妥善的處理。」

年輕人買保險掌握 2 原則 更有保障

相較於前面所說的部分年輕人購買保險意願不高,對於有保險觀念、危機意識但是礙於收入不高者,對於購買保險一事可能會「失去動力」。

根據行政院主計處 104 年家庭收支調查表報告顯示,國內年齡不滿 30 歲的年輕人,平均年收入約為新台幣 44 萬元,依照保險「雙十原則」(保額為年收入的 10 倍)來做規劃,建議年繳保費不超過 4.4 萬元。

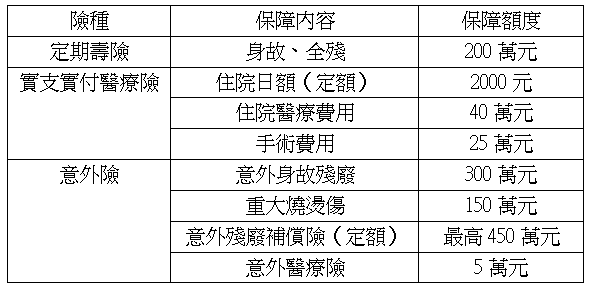

以 25 歲男性為例,一個月薪水 3 萬元左右、扣除日常生活開銷後的保險規劃建議如下,每個月保費約為1千元左右:

李佳熹進一步強調,年輕人不知如何投保,可以掌握以下 2 個原則:

一、規劃著重住院定額給付和實支實付的「住院醫療險」

目前住院醫療險可以分為「定額給付型」和「實支實付型」2 種,其中的「定額給付型」是指一旦保戶住院,保險公司會依照購買單位數來理賠住院日額津貼或手術津貼等,也就是按照一個固定的金額做理賠,而不論保戶實際上花了多少錢;至於「實支實付型」則是限額給付,針對全民健保不給付的自費金額進行賠付,例如:病房費、手術費、雜費等,保戶憑醫院收據向保險公司申請,花多少就給多少,在限額內實支實付。

二、投保意外險是否附加「重大燒燙傷保險金給付條款」

多數意外險會附加「重大燒燙傷的保險給付條款」,針對符合重大燒燙傷的情形給付「重大燒燙傷保險金」,理賠項目多採一次性定額理賠,以前(104)年台灣發生最大宗的年輕人八仙塵爆意外傷害事件為例,李佳熹呼籲,要記取八仙塵爆事件的教訓,年輕人在投保傷害醫療險時,應特別注意是否會理賠「燒燙傷意外」。

小花平台溫馨提醒:

小資族買保險可以端視自己當下的狀況,在有限的資金下,買到足夠的基本保障,之後隨著年齡再做不同的調整,也為未來家庭責任奠下基礎。