國際財經掃描

- OECD(經濟合作暨發展組織)再度調降全球經濟展望,並警告前景可能更糟,歐洲、中國也相繼調降經濟成長率預估值,投資信心面頗受衝擊,美國三大指數本周跌幅皆超過2%,費城半導體指數更下跌逾3%,歐洲主要股市、日本日經225指數周線悉數收黑。

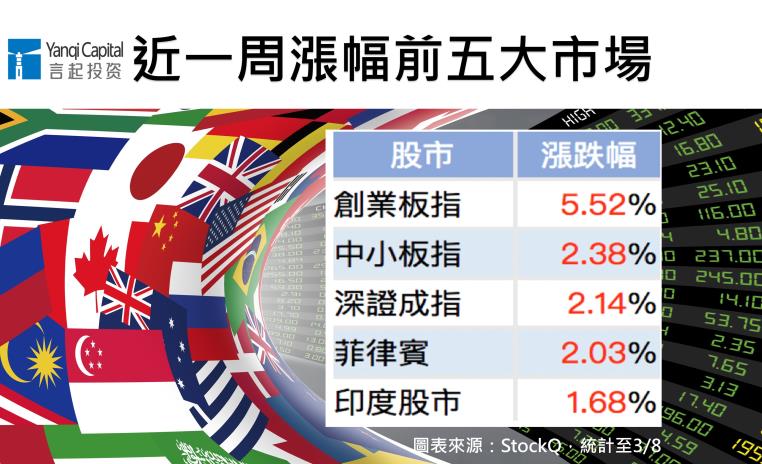

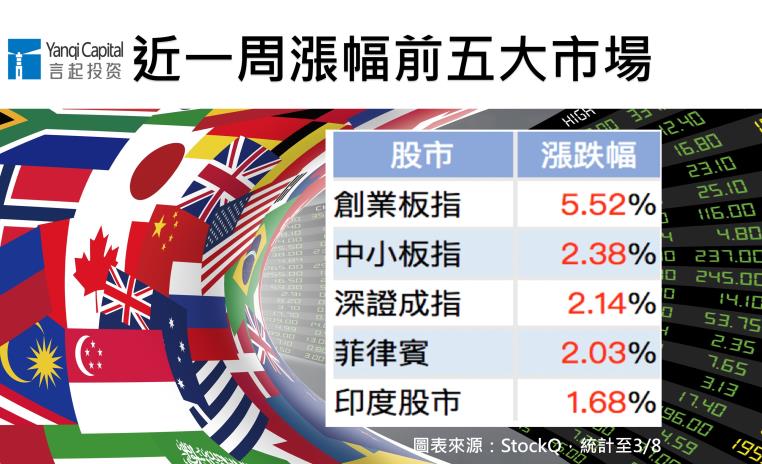

- 中國本周焦點是一年一度的兩會,雖然中國下調今年經濟成長預期,但是減稅降費政策、科創板規則出台等利好,推動上證綜指一舉突破3000點大關,而且一度站上3100點,日成交額也頻頻突破萬億元人民幣,不過由於進出口數據不如預期,3月8日上證指數大跌逾4%、失守3000點,五連漲勢頭畫下句點,周線「連八紅」走勢也告終,港股本周跌了2%多,但創業板、中小板、深證成指持續亮眼。

- 由於短線漲多、技術上檔反壓,以及全球不少基本面數據不如預期,加上美、歐、陸股相繼拉回,台股周線翻黑、終止連四紅,但穩守月線之上。

- 美國除了新增非農就業人數外,其他數據都不錯,2月ISM非製造業指數上升至59.7,超出預期,12月新屋銷售上升3.7%至7個月新高,唯2月非農新增就業僅2萬人,創17個月來最小增幅,遠遠低於市場預期的17.2萬人,2月失業率3.8%,符合預期,平均時薪年增3.4%,高於預期的3.3%,且創下2009年4月以來最大增幅。

- 歐元區本周最重要消息,莫過於ECB(歐洲央行)將歐洲今年經濟成長預估從去年12月的1.7%下修至1.1%,並宣佈9月起將推出新一輪TLTRO(定向長期再融資操作)至2021年3月,其餘數據則好壞參半,3月Sentix投資者信心指數自前月的-3.7上揚至-2.2,2月服務業與綜合採購經理人指數終值分別為52.8、51.9,均高於初估,但去年第4季經濟成長率年增1.1%,略低於前估的1.2%,且是4年來最低增速。

- 中國最新經濟數據都不如預期,除了政府將今年經濟成長目標由去年6.5%下調至6%到6.5%區間,2月出口較去年同期大幅下滑20.7%,進口也下滑5.2%。2月財新中國服務業採購經理人PMI指數51.1,創去年10月以來低點。

全球股市一周表現:經濟成長趨緩 股市承壓 主要央行轉「鴿」

圖表來源:財經M平方

今年以來,全球股市漲多於跌,漲多了總要休息,歐洲、中國相繼調降經濟成長率估值的消息成為漲多回檔的催化劑,本周除了ECB宣布9月起將推出新一輪定向長期再融資操作(TLTRO)外,澳洲、加拿大、馬來西亞央行也都維持利率不變,估計全球央行還會持續採取鴿派措施。

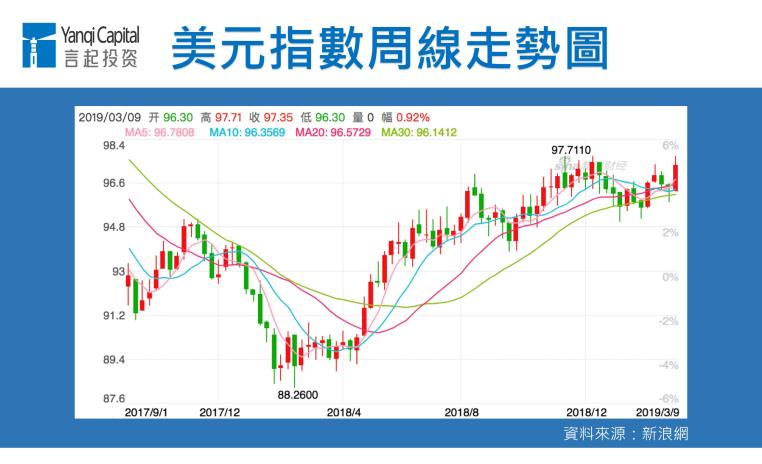

國際匯市一周表現:避險需求轉強 美元指數上漲 歐元走跌

圖表來源:新浪網

由於全球不少總經數據不如預期,主要股市走跌,避險情緒升溫,避險資金流入美元,推升美元指數本周最高曾觸及97.71,周線收紅。

歐洲央行調降歐元區經濟成長率,並宣布新一輪TLTRO,歐元兌美元本周一度跌至2017年7月以來低點,逼近1.1175元附近,周五由於美國就業數據不如預期,引發市場擔憂,美元走跌,歐元兌美元又重新站回1.12元。

主要原物料一周表現:油價、金價周線皆小幅收紅

圖表來源:財經M平方

主要經濟體的經濟數據疲弱,引發市場擔憂能源需求放緩,油價一度走跌,但統計數據指出,美國石油鑽井平台數連續第3周下降,有人擔憂供給將下滑,支撐國際油價,本周周線小紅。黃金價格受惠於避險情緒升溫,本周周線小幅收紅,但挑戰每盎司1300美元關卡失敗。

言起觀點:股市漲多拉回非壞事 近日留意美元指數與原物料行情

OECD最新預估,2019年全球經濟成長率3.3%、2020年3.4%,比去年11月估計值分別調降0.2和0.1個百分點,且下調多數主要經濟體今、明兩年的經濟成長率估值,全球三大經濟體中的兩個(歐洲、中國)也都調降經濟成長率估值,是本周全球股市走跌主因。

不過,近日股市走跌並非壞事,今年以來,全球總經、股市表現兩樣情,中國特別明顯,這未必是健康的現象,股市漲多了,所以近期適度調節一下,不見得是壞事。

以陸股來說,我們先前有提醒過,近期短線過熱,其實就連中國官方都不會樂見這種情況,3月8日上證指數大跌4%多,除了大型金融股,煤炭、有色金屬及地產等權值股跌幅也深。雖然陸股中長線投資價值不變,但隨著愈來愈多外資進場,今年上半年,A股容易上沖下洗,經過技術反彈後,行情不會一直樂觀。這時才是見真章的時刻。

至於台股,目前期權未平倉淨多單仍位於今年高點,只是,今年外資前兩個月分別累積買超近370億元、647億元,3月以來卻累積賣超近193億元,資金動能暫歇,技術面上,現在股市上檔面臨年線反壓,但20日、60日均線皆為上升格局,行情將在短中長的均線間整理。

這陣子股市波動會變大,所以美元指數、原物料價格的波動也會變大。以技術面來說,美元指數若衝破97.71,下一步可望挑戰98.7,若是下跌,支撐價估計在96.1附近,但不論美元走勢如何,我們估計,金價漲勢不會持久,若中美貿易談判順利,或美國下次就業數據好轉,金價下探至每盎司1250美元的機率甚高。

這就是為什麼我們會一直強調,不能把雞蛋放在一個籃子內,今年更加不行,因為對大部分的人來說,最希望的無非是資產穩定增值,如今經濟成長力道已有趨緩跡象,今年不只是A股的行情不會一直樂觀下去,其他市場亦然。除了股市之外,配置其他的資產或策略(如股指策略、商品CTA策略)是必要的,但這樣的操作模式對於一般散戶而言,難度太高,畢竟一般人很難同時兼顧這麼多市場,而且也比較容易因為市場大起大落而受影響,做出不理性的決策。選擇多資產、多策略的操作模式,並交給專業、有避險意識的機構,方為上策。