- 美中貿易談判偏向樂觀,總統川普釋出可考慮延後3月1日上調中國關稅期限的正向訊息,美國國會也就支出法案達成協議,避免政府停擺,這些利好提振了股市,雖然美國零售銷售數據不如預期,讓美股漲幅略微收斂,不過本周三大指數都還有2%~3%多的漲幅,那斯達克指數已是連續第8周走高。

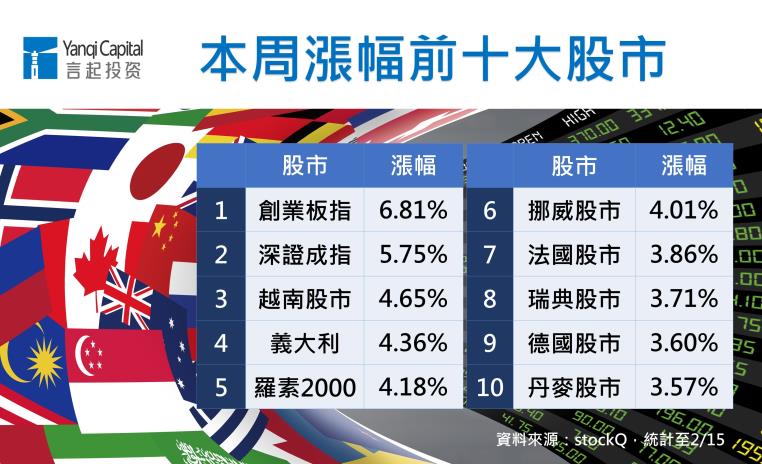

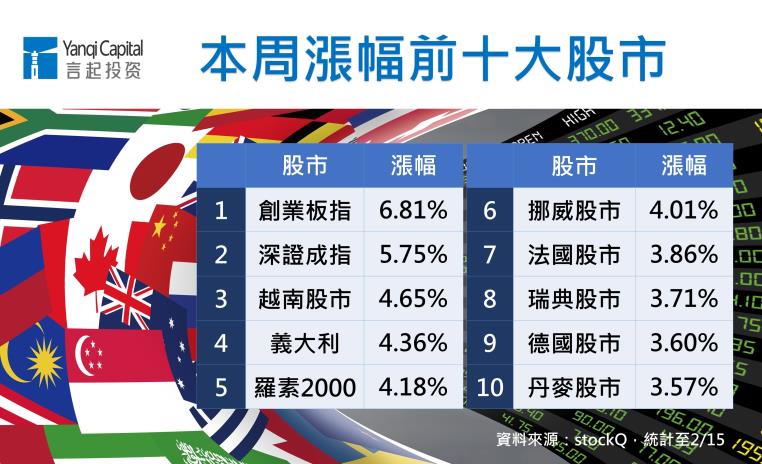

- 歐股經濟數據疲弱,而且英國下議院否決一項支持政府跟歐盟談判的議案,使英鎊走貶,但中美貿易協商發展樂觀預期,加上美國政府停擺危機解除,本周歐股展開反彈,英國股市周線仍收紅,本周漲幅前十大股市,歐股佔其六。

- 中、美兩國達成貿易協議的機率提高,本周日經225指數一度來到21144.48點,創下去年12月17日以來新高記錄,不過由於後來美國零售銷售數據疲弱,風險趨避的情緒升溫,避險資金湧入日圓,日圓上升後又壓抑日股表現,但日股本周仍漲了2.8%。

- 總經方面,美國2018年12月零售銷售下滑1.2%,創9年來最大降幅,跌破市場人士的眼鏡。2019年1月CPI(消費者物價指數)年增率1.6%,為1年半來最小年增幅,核心CPI年增2.2%則略高於預期。

- 不過,美國2018年12月職位空缺數增至734萬個,創紀錄新高,且大幅高過11月的717萬個、目前美國失業人數650萬人,顯見其勞動市場值得樂觀以待。

- 歐元區領頭羊德國去年第4季經濟成長率初值僅年增0.6%,不如預期,也拖累歐元區的經濟成長率,僅年增1.2%,是逾3年來最低記錄。同期,脫歐大限即將來臨的英國,2018年經濟成長率僅1.4%,創下近六年最低增速,英國1月CPI年增1.8%,創2017年1月來最小增幅,且2年來首度低於央行目標2%。

新興股市漲跌互見 A股表現亮麗

- 美國政府可望避免再度關門,加上中美貿易談判的進度露出曙光,不過全球各區域經濟數顯示成長前景擔憂仍在,新興股市漲跌互見。

- 2019豬年首周,中國A股迎來開門紅,創業板、深證成指本周漲幅高居全球股市第一、二名,滬指也上漲2.45%,港股本周先漲後跌,在中、美相繼公佈新的經濟數據後,投資人信心受影響,港股大跌,本周周線小幅收黑。

- 本周台股有不少去年跌深,以及IC設計與手機占比較低的個股漲勢較明顯,拉升指數重新站上萬點水位。

- 總經方面,中國數據都偏疲弱,春節黃金周零售與餐飲銷售比去年同期成長8.5%,是2011年以來最低年增率,且是2014年以來首次僅個位數增長,生產者物價指數(PPI)漲幅連續7個月放緩,引發通縮擔憂,1月出口意外年增9.1%,進口則持續萎縮1.5%。另,今年1月中國CPI指數年增1.7%,不及市場預估的1.9%,且創下近1年新低。

- 人行公布最新數據指出,1月新增人民幣貸款3.23兆元,社會融資規模4.64兆元,雙雙創下統計以來新高記錄。

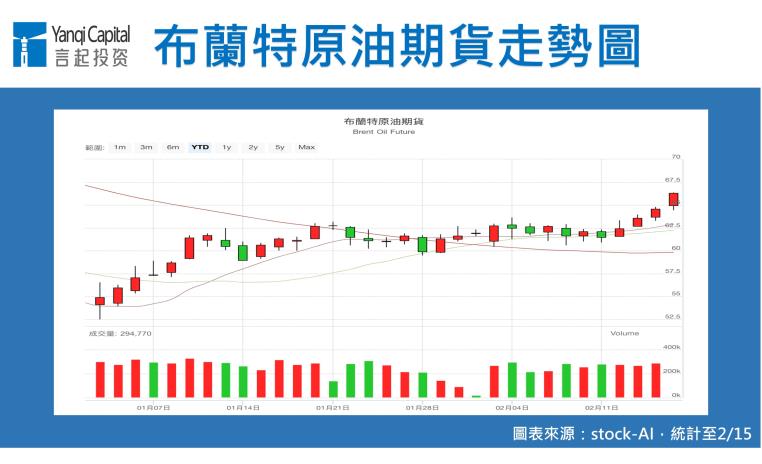

美元指數連漲兩周 南非幣跌幅重 油價漲至今年高點

- 川普將簽署支出法案以避免政府再度停擺,美股吸金力道增強,美元指數本周最高一度突破97,創2018年12月中旬以來最高收盤價。本周美元指數已是連續上漲第二周,歐元、英鎊本周都貶值。

- 美元轉強,新興市場貨幣多數走貶,MSCI新興市場貨幣指數周線收黑,南非幣跌幅最重,本周跌了逾3%。俄羅斯盧布周線也貶值逾1%。

- 雖然美元轉強,但由於本周風險趨避情緒不弱,黃金仍力守每盎司1300美元大關,油價更因為石油輸出國組織與夥伴國(OPEC+)有意擴大減產、沙烏地阿拉伯宣佈超額減產等因素的激勵,布蘭特原油期貨攀升至每桶66美元以上,創下今年最高水準。

言起觀點:A股溫和震盪上行機率高 台股勿貿然追價 油價需留意漲多拉回

A股本輪上漲主要源於對前期估值的修復,而且近期市場走勢相對清晰,優質龍頭企業領漲,技術性超跌板塊(如蘋果產業鏈、醫藥)反彈較快。整體來看,外資持續買入,大型股表現優於中小股,行情還算是健康。我們預計,今年3月前,A股還會測試一下底部,之後市場溫和震盪上行的機率較高。

至於台股,指數雖已扭轉先前的頹勢,但短線漲多,目前上檔壓力區間仍大,加上基本面的狀況仍需持續觀察,類股輪漲頻繁,估計大盤可能會先休息一下,短期不建議貿然追價,短、中期可以關注有市占率提升題材的產業或公司。

油價近期飆漲速度較快,但不代表油價就要步入牛市,麥肯錫最近發佈的《2019全球能源展望參考報告》還指出,全球原油需求將自2020年趨緩,估計全球原油需求在2020至2030年間將放緩至0.7%,可見最近漲勢攸關地緣政治因素,而非需求上升,目前全球經濟成長放緩的情況仍令人擔憂,供需前景仍未明朗,美國產油量基本上也在上升,近日投資石油的人若有獲利,建議儘快出場,看情況而定,來回操作。