揮別2018年,若要用一句話為2018年做個註解,大概就是「買什麼賠什麼」。

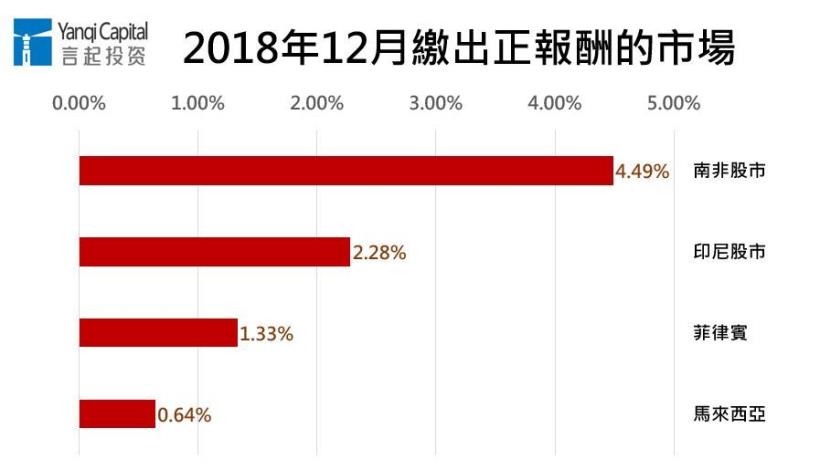

先看12月的表現。以股市來說,12月大概只能寫個「慘」字,所有主要市場中,只有四個是正報酬的,而且報酬率最高的也不到5%。

至於12月表現最差的市場呢?跌幅最深前十名,有八名都是美國股市,而且不少市場的跌幅都逼近10%,讓人很難聯想到,美股2018年前11個月都是上漲,還曾創下最長牛市紀錄。

2018年:股市、商品一樣慘 投資人「白忙一場」

若回顧整個2018年,看看這幾天充斥著壞消息,像是「2018年是美國主要指數近十年來表現最差年度」、「深滬股市市值蒸發14.59兆人民幣,平均每位股民減少10.06萬人民幣」、「台股市值蒸發掉2.68兆台幣,相當於46座101大樓,平均每個股民損失26.3萬元」、「香港恆指表現近7年最慘」等,就不難猜到,2018年堪稱全球股市投資人最難熬的年份,甚至可能有「白忙一場」的挫敗感。

的確,在全球主要市場中,2018年只有巴西、印度、紐西蘭、阿根廷四個是上漲的(而且阿根廷貨幣重貶,外資進出必須計入匯率波動,記入匯損後投報率仍是負數),報酬率達到雙位數的只有巴西。

同是金磚國家,巴西、印度名列前茅,但中國主要股市卻因為貿易戰戰火不斷,跌幅居於全球之冠,中小板指、深圳股市跌幅都超過30%,創業板、上證指數跌幅皆超過20%,無不慘遭熊噬。

2018年上證指數走勢圖

圖表來源:新浪財經,統計至12/31

在正常的情況下,某類別資產跌,資金就會湧入另一類別資產,以歷史經驗來說,股市轉空頭時,大宗商品常受惠,但看看12月、2018年全年度的商品市場表現,一樣悲慘。

衡量22種原材料行情的彭博大宗商品指數,12月一度觸及2016年4月以來最低點,油價單月跌幅超過9%,2019年2月交割的美國天然氣即月合約在2018年12月大跌36%,創下1990年以來最大12月跌幅之紀錄。

2018年天然氣期貨走勢圖

圖表來源:Stock-ai,統計至12/31

12月唯一正報酬的是黃金,受到股市不佳、避險需求強的推升,有避險作用的黃金成為資金停泊處,推升金價上升4%多。

2018年期間,雖然還是有表現好的大宗商品,像是小麥,由於澳洲、歐洲與黑海地區乾旱,小麥產量大減,2018年一枝獨秀,上漲逾17%,但其餘的多半都是負報酬。

在中國,農產品也是獨佔鰲頭。蘋果期貨2018年漲幅超過42%,遙遙領先第二名的澱粉期貨(9.48%)。

油價原先泰半都受惠於市場供不應求、美國對伊朗實施經濟制裁而飆高,布蘭特原油價格曾飆至每桶逾86美元的高位,但現在已吐回全年所有漲幅,自高點落下將近40%,全年跌幅超過10%,也是近三年來首次年度下跌,天然氣也差不多吐光整年漲幅,金價則小跌1.71%,彭博大宗商品指數全年下跌逾12%(見下圖)。

2018年彭博大宗商品指數走勢

圖表來源:彭博

2019年:步步為營的震盪年度 風險性資產皆以區間操作為上策

展望2019年,我們說過,這將是震盪的一年,全球恐怕仍是紛擾不斷、人心惶惶。一是因為全球經濟成長率不如2018年的機率甚高;二是中美貿易戰何時熄火,完全是未知數,恐怕連美國總統川普都不敢說,這會影響投資人的信心,也註定2019年是必須步步為營的一年。

美股:首選有穩定現金流的大型股

美股在2018年最後一周拉升1千多點,這是個可以注意的訊號,樂觀者會解讀為這是替2018年全球股市跌深反彈鋪路,我們不否認這種可能性。我們也說過,不能說美股在2019年將邁入熊市,畢竟美國現在仍是經濟成長動能最好的市場。只是既然已漲到高點,區間不容易抓準,現在進場的勝率相對低。要不就是選擇穩定現金流的美國大型股,要不就是設定停利、停損點,一觸及就出場(不管是獲利了結或認賠)。

大宗商品:嚴設停利、停損

大宗商品也是透過設定停利、停損點,一觸及就出場為上策。由於2019年全球經濟成長率下修機率高、中國房市展望不佳,需求端難見好轉。

以石油為例,雖然OPEC祭出減產手段,但在產油國的政治角力下,最後實際減產量很難說得準,更何況2011年後,美國原油產量不斷增加,所以也很難維持長期的強勢格局。

至於黃金,由於2019年股市被拋售的機率仍不小,黃金往往最先受益,但我們提醒過投資人,黃金可做為一種動態避險工具,但不該視為每次市場大跌時的靈丹妙藥,因為投資人通常把黃金當做避險標的,2019年市場波動大概不會比2018年小,一旦市場反彈,避險資金來得快、跑得也快,所以建議操作黃金時也必須與其他大宗商品一樣,設定停利與停損點。

不過,我們在2019年仍會選擇上漲動能高的農產品,基本金屬、黑色系商品則會側重於區間操作,多空並重。

A股:上半年可望有資金行情

至於A股,我們認為,在中美貿易摩擦的拖累下,第1季的經濟數據可能都不會太好。不過由於MSCI指數納入A股的比重將持續提高,富時羅素指數自2019年6月起也要納入A股,上半年可望擁抱資金行情。但在中美貿易戰的壓力下,資金行情可以發酵到什麼程度,也難以掌握。

我們的建議是,A股的操作彈性較大,因為夠便宜,所以有長線布局的價值,但因為可能要等很久才能享受到甜美果實,較沒耐心或有變現需求的投資人,也可以區間操作,順勢而為。