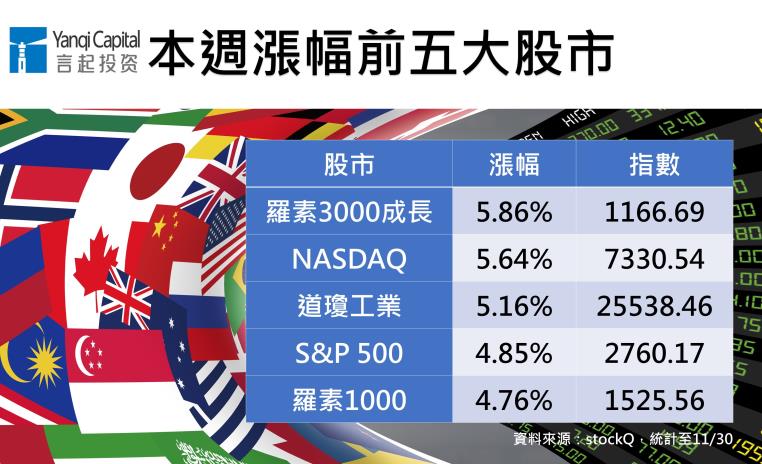

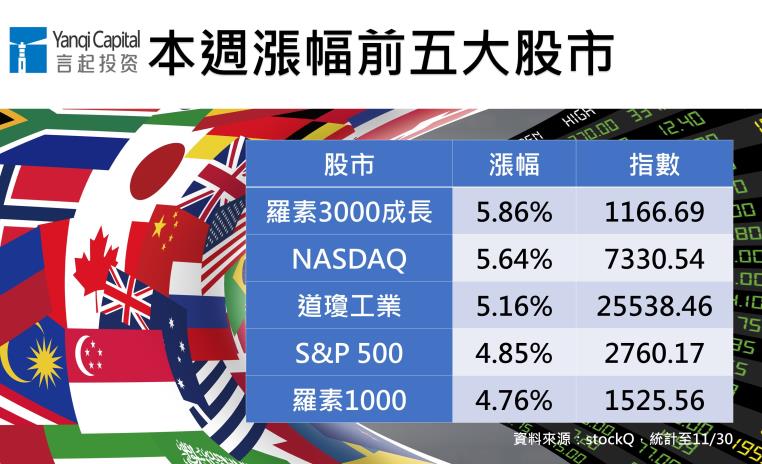

- 11月最後一週,G20及川習會在即,消息紛亂難辨,美國總統川普政府雖威脅可能對從中國進口的3C商品及汽車加徵關稅,市場一度感到緊張,所幸聯準會主席鮑爾態度轉趨鴿派,對外表示目前利率略低於中性水平,市場預估聯準會明年可能減少升息次數,加上美國感恩節的銷售超乎預期強勁,激勵美股大漲,羅素3000成長指數、道瓊工業指數、那斯達克指數本週漲幅皆逾5%,且是本週漲幅前三高市場,S&P500指數漲幅也超過4%。

- 歐股呈現多空交戰的拉鋸。歐洲央行總裁德拉吉表示,儘管近期經濟數據偏弱,但預期通膨將逐漸升溫,維持年底結束購債政策不變,媒體報導義大利政府可能調降2019年預算赤字佔比,加上美國聯準會主席鮑爾鴿派談話,美股大漲,激勵歐股表現,本週MSCI歐洲指數週線收紅,德國、英國、法國股市週線也都收紅,日股更是表現亮眼,日經225指數本週大漲逾3%,連續六個交易日都上漲。

- 總經數字方面,美國經濟數據錯綜。美國第3季GDP增幅3.5%,與初估值持平,非住宅固定投資從成長0.8%上修至2.5%,家庭開支增速自4%下修至3.6%,被視為通膨指標的10月個人消費支出物價指數(PCE)年增率持平於2%,核心PCE年增率則自前月的1.9%降至1.8%。

- 美國房市與消費面數字有降溫跡象,10月新屋銷售54.4萬戶,低於預期,比去年同期下滑將近13%,九月標普╱凱斯席勒20城市房價指數年增5.15%,是2016年11月以來最小增幅,11月消費者信心指數從10月的18年新高137.9下降至135.7,是五個月來首度下降(見下圖)。

圖表來源:財經M平方

- 歐洲、日本的數據也是好壞參半。歐元區11月經濟信心指數下滑至109.5,但同期企業景氣指標及工業信心指數連袂上揚。

- 日本10月失業率由前月的2.3%略升至2.4%,但求才求職比稍微改善至1.62(每162位求職者可分配到100個職缺),10月的零售業銷售額比去年同月大增3.5%至11兆9280億日圓,連續第12個月呈現增長,優於路透社預估的2.6%,創下2017年12月以來最大增幅。

受美股上漲所激勵 新興股市週線收紅

- 美國聯準會態度轉趨鴿派,推動先進國家股市大漲,新興股市周線也跟著收高。

- 中國國務院表示,將採取進一步措施,儘早改善外國公司准入,也將加快國有企業改革,盡量將中美貿易戰利空降至最低,加上投資人期待川習會達成協議,帶動中、港股市同步走揚,港股本週漲幅超過2.2%,台股收在9888.03點,周線、月線均收紅。

- 經濟數據部分,中國11月官方製造業PMI指數下滑至50,為2016年7月以來最低水準(見下圖),非製造業的指數亦下滑至53.4,皆不如預期。

圖表來源:財經M平方

- 南韓11月消費者信心指數下滑至96,南韓央行利率會議則如預期升息1碼至1.75%,為一年來首度升息。

- 拉美方面,由於美元回檔,提振市場情緒,加上巴西央行為了強化市場流動性,提供近20億美元換匯拍賣,巴西股市本週大漲3.8%。

匯市 美元自高點回落 人民幣8個月以來月線首度收紅

- 聯準會主席鮑威爾措辭轉趨鴿派,市場預期將放慢升息步伐,美元自兩週高點回落,週線收平。

- 義大利政府考慮調降明年預算赤字目標,一度提振歐元走勢,不過,儘管美元買氣減弱,歐元周線仍小幅收黑。

- 各方對川習會能否達成共識,雖仍在觀望,不過也對人民幣形成支撐,人民幣對美元即期匯率週線持平,11月全月收升0.43%,為八個月來首現升勢。

言起觀點:川習會結果僅短線利好 長線待觀察

川習會傳出好消息,美中雙方同意停止在2019年1月1日起暫停加徵新一輪關稅90天,且中國願意擴大進口美國商品、縮短與美國的貿易逆差,其實從近日中、港股市與人民幣走勢的表現,在川習會登場前,便可看出各界的預期偏正向,所以有所反應。

不過,這次的停止加稅協議僅維持90天,90天過後雙方歧見若依舊沒有消弭,仍不排除加強制裁,這次結果大概只能說是初步釋出善意,中美雙強競爭態勢並未就此改變,再者,我們說過,今年底前,中國都必須消化來自中美貿易戰的利空(像是中國的最新PMI數字都不理想),這不是一兩個月就可以消化完畢的。

我們認為,中、港、臺股市應該都會有一段反彈行情,但無法斷言說此後便邁向多頭,走勢應該還是陡峭的。

另外,儘管感恩節買氣旺,但美國11月消費者信心走低,這也是個可以注意的訊息,可見美國人對明年經濟表現的樂觀程度已有減少,也呼應聯準會主席鮑爾態度轉趨鴿派的言論,美股再大漲的機率相對低,不過還是要看聯準會的態度,若明年的升息步調整個趨緩,美股可能還有表現空間,只是漲幅較難像過去這麼大。