美股創3月來最大跌幅,歐日股同步下跌

全球投資人想必覺得大洗三溫暖。由於升息預期升溫,美國公債殖利率快速攀揚,資金從今年已漲高的美股科技型ETF大舉流出,加上IMF(國際貨幣基金)下修全球經濟展望預測,市場對經濟前景的憂慮氣氛升溫,拖累美股回檔,10月10日三大指數均創下2月以來最大跌幅,進而拖累隔天各國股市大跌,全球市場哀鴻遍野。

XLK ETF走勢圖

除了土耳其、印度、巴西、印尼等市場還有微幅的正報酬率外,其餘股市皆跌,VIX恐慌指數一度飆高到逼近25。

直到美國公布最新CPI數字低於預期,市場對升息的預期心態降溫,周五美股在科技股領漲、銀行業財報佳的利好行情下反彈,不過道瓊工業指數、S&P500指數本周跌幅仍逾4%,那斯達克指數下跌逾3%。

MSCI 歐洲指數本周跌幅逾4%,德股跌幅逾4%,義大利又因為有諸多變數(預計10月15日向歐盟遞交預算案、10月底前信評機構將重新評估義大利主權債信用等),跌幅超過5%。

全球股市大跌,一向被視為避險資產的日圓吸引資金流入,推升日圓兌美元來到112價位,向來與日圓呈現相反走勢的日股承受壓力,加上市場湧現不理性賣壓,日經225指數10月11日下跌逾3.8%,創7個月來最大單日跌幅,本周跌幅超過4%。

美、歐經濟數據好壞皆有

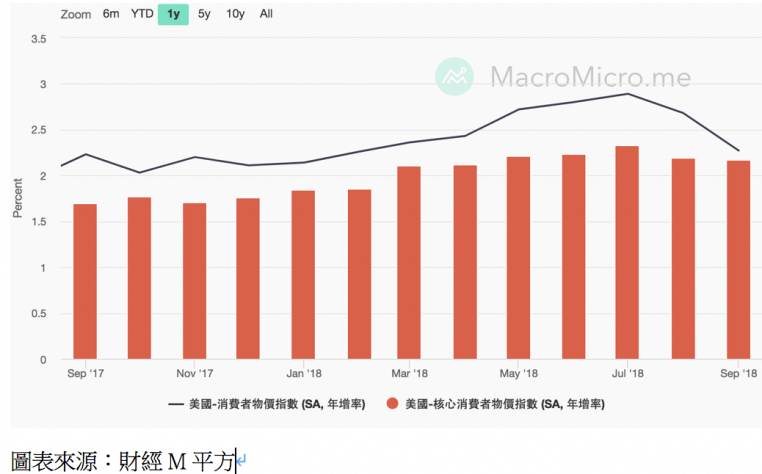

美國9月CPI年增率2.3%,不含食品及能源的核心CPI年增率2.2%,均不如預期(見下圖),稍微緩解市場對通膨壓力上升的擔憂,上周初請失業救濟金人數增加7000人至21.4萬人,遜於預估。10月美國密西根大學度消費者信心指數初值為99,低於路透社經濟學家預期的100.4,但美國經濟政策的信心指數處於15年以來新高。

近1年美國消費者物價指數

歐元區10月Sentix投資者信心指數自前月的12下滑至11.4,德國9月CPI指數終值年增率2.3%,創2011年11月以來最高記錄。

成熟股市重挫,連帶拖累新興市場走弱,所幸受中國經濟數據利好的帶動,後來新興股市周線跌幅比較收斂。

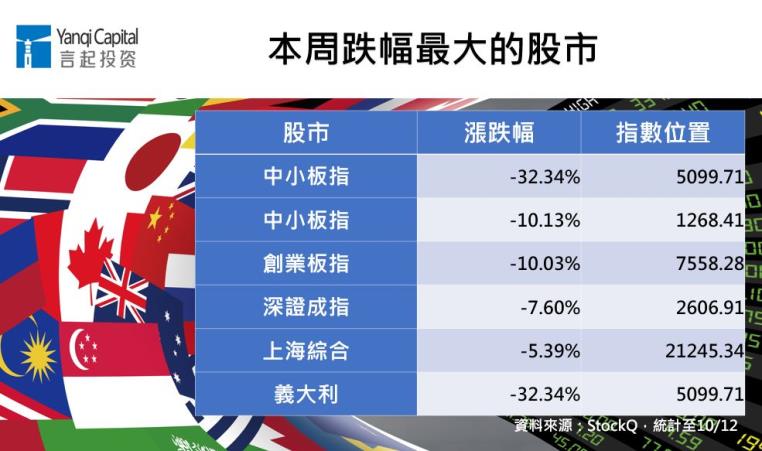

在前一周十一長假休市後復市的補跌壓力下,A股成為本周跌勢最重的市場(見下表),上證指數下跌7.6%,創八個月以來最大單周跌幅。所幸中國總經數字不錯,略微降低投資人對中國經濟前景的擔憂,帶動中、港股市周線跌幅稍有收斂;本周港股跌了近3%。

台股10月11日狂瀉660點,「史上最長萬點行情」劃下句點,跌停股票超過500檔,不過隔天又大漲200多點,收復萬點信心關卡。本周台股大盤跌幅逾4%,近日一直弱勢的櫃買指數則跌了將近8%。

總經方面,中國9月出口成長14.5%,優於市場預估,進口也維持於14.3%的高成長率,9月財新服務業和綜合PMI中的服務業指數回升至53.1,是近3個月高點,但仍低於歷史均值;服務業就業指數則是26個月來首次降至50下方的萎縮區域。

由於國際油價自高檔回跌,緩解投資人對於印度通膨的擔憂,以及印度股市近期跌深,吸引逢低承接的買盤進場,印度成為本周極少數逆勢收紅的市場之一。

油價回檔 黃金成資金避風港

本周風險性資產波動劇烈,加上IEA(國際能源署)、OPEC(石油輸出國家組織)的最新報告皆指出,全球石油需求的成長速度趨緩,紐約西德州中級原油(WTI)每桶價格收在71.07美元,本周跌了4.5%,倫敦布蘭特油價失守80元大關,跌至每桶79.77美元,本周跌幅5.2%。

今年以來一直低迷的金價,由於本周股市跌深,吸引避險資金流入,本周站上1200美元大關(見下圖),創下近兩個多月新高。

言起觀點:投資人將更積極修正估值 年底前可能再現跌勢 A股長線回報率最可期

美債殖利率一向是各類資產的定價基礎,每有變化,便代表所有資產的定價基礎皆得重新調整。這波美股跌勢,與美國公債殖利率提高,資金大舉流出科技型ETF有直接關係。

不過,我們認為,不該簡化為「美國公債殖利率上升,美股便大跌」這種邏輯,先前我們已多次提醒,美股已來到高檔,不建議列為加碼的首選市場,在高檔居安思危的調性下,一般法人本來就會重新檢視估值的合理性,殖利率攀高,只是促使專業投資人更積極修正估值至合理的位置。

所以,美債殖利率只是一個觸媒,在市場來到高檔、專業投資人修正估值的過程中,創下史上最長牛市紀錄的美股,震盪幅度自然會擴大,走跌機率也比較高。這次市場崩跌可能讓人痛苦,但它可能也是市場目前需要的,而且,在美國確定升息的趨勢下,像這樣的波動,今年底前可能再出現。

美股的波動往往深深牽動全球其他市場。我們先前說過,陸股因為十一長假而休市,在新興市場賣壓大的氛圍下,長假結束後先補跌的機率高,如今美股跳水,A股加入趕底,估值處於熊市水平,10月初中國人行降準,釋放7500億元人民幣的增量資金,比4月釋出的人民幣4000億更多,反映出人行救市積極,等經濟數據出現明顯向上拐點、改革預期加強,無庸置疑地,A股將成為亞洲中風險回報率最佳的巿場。

短線來說,A股可能上演超跌反彈行情,但在貿易戰的干擾下,投資人暫時不宜對反彈高度過於樂觀,若現在願意投入A股,要做好中長期投資的心理準備。

至於台股,僅失去一天萬點行情後便收復失土,但,周五雖收復萬點行情,外資卻仍是賣超,顯現內資撐盤力道強勁,這符合我們先前多次強調的「第4季台股由內資主導」趨勢。

不過,現在台股月KD落入50的關卡,技術線上偏弱勢,波動度也會偏高,選股要重質,對於題材性強或所謂「轉機股」,應更仰賴籌碼面的判斷,必要時可以適度獲利了結。

今年飆漲的油價,在庫存相對平穩、投機資金撤出的前提下,估計今年底前,布蘭特油價應在每桶70~80美元區間震盪。近期金價上漲,主要來自避險資金進駐,加上美元也走軟,但美國升息格局並無大礙,美元不至於太弱勢,日後股市一旦反彈,金價無以為繼的機率相對高。