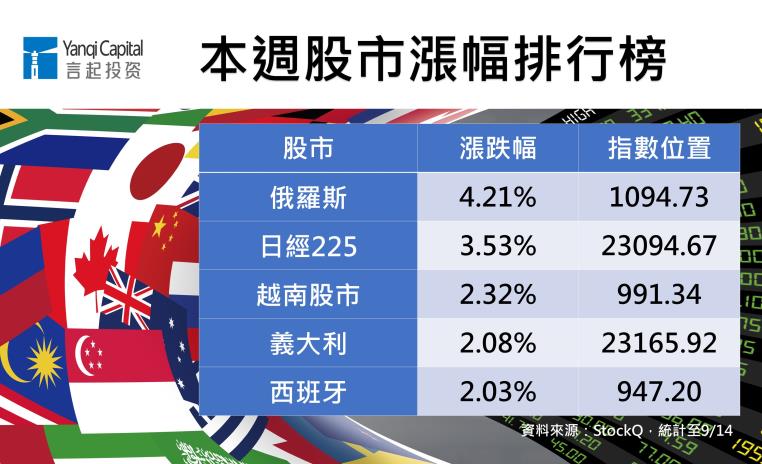

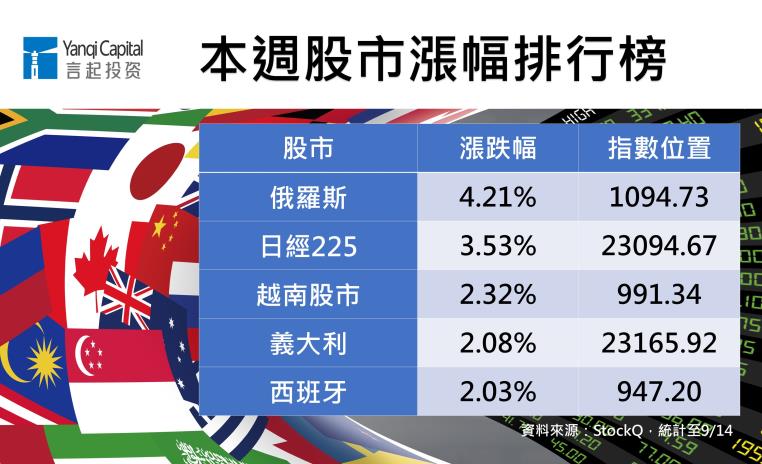

日股大漲 美、歐股市皆收紅

- 美國主動向中國大陸提議,希望展開新一輪貿易談判,各界普遍認為有助於緩解日益加劇的緊張局勢,加上8月通膨數據溫和,降低外界對聯準會加速緊縮政策的憂慮,以及蘋果新產品發表會後,多數法人機構上調其目標價,蘋果股價大漲,美股整體展望樂觀,本週三大指數皆走揚,費城半導體指數也站回季線。

- 投資人對美中新貿易談判抱持希望,加上蘋果股價大漲,帶動歐股由科技、汽車股領漲,本週MSCI歐洲指數上漲近2%,義大利、西班牙、法國等股市漲幅皆明顯。

- 日本股市在日圓趨弱,各界看好其出口企業獲利的利好下,本週表現相當亮眼,漲幅逾3%,在本週股市漲幅排行榜中,名列前茅。

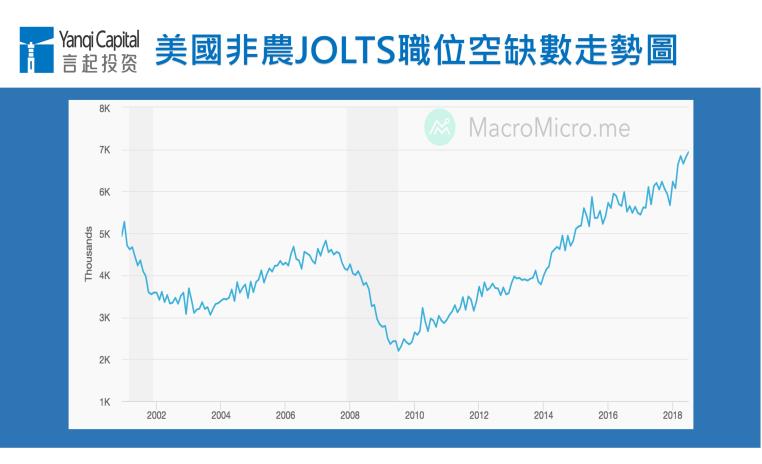

總經數據:美國、歐洲皆算正向

- 美國就業市場持續好轉,通膨溫和,8月消費者物價指數年增率2.7%、核心CPI年增率2.2%,均低於預期,7月非農JOLTS職位空缺數增加至693.9萬人,遠超過預期的667.5萬人,創歷史新高,上週初次請領失業金人數減少1000人,來到20.4萬人,續創48年新低。

圖表來源:財經M平方

- 歐洲就業市場也算穩定,歐元區第二季就業季增0.4%、年增1.5%,9月ZEW調查預期指數自前月的-11.1上升至-7.2,德國同期指數也上升至-10.6。

中、港台股市兩樣情 新興東歐大漲

- 中美有望重啟貿易談判,加上土耳其祭出升息措施,拯救貨幣,里拉大漲,美元也回檔,新興股市本週反彈,新興東歐則大漲2.77%。

- 中國8月經濟數據喜多於憂,出口年成長9.8%,略低於預期,進口年成長20%,優於預期;零售銷售年增率9%,優於預期,工業生產年增率6.1%,符合預期。另,中國8月份社會融資規模增量有所成長,顯示政府將貨幣政策逐漸放寬,開始發揮效果。儘管總經數據不錯,但由於中國官方擬將制定房地產稅法列入重點立法項目,並考慮允許北方省份的重工業企業自行決定冬季減產量,拖累地產、水泥、鋼鐵類股,陸股震盪收黑,上證指數本週小跌%,滬深指數下跌逾1%。

- 港股本週展現迥異於陸股的走勢。美中將重啟談判的消息傳出後,港股走揚,恆指週線收紅。

- 蘋果股價大漲,台股蘋概股走勢轉強,帶動大盤一路返回年線、季線,重新站上10800點之上,成交值也隨著指數放大至1267.28億元。

- 美國晶片股反彈,拉抬韓國記憶體廠商股價走揚,帶動韓股收紅,本週上漲逾1%。

美元週線收黑 歐元、英鎊漲 日圓獨憔悴

- 本週國際匯市的波動,相對劇烈。8月美國消費者物價增幅不及預期,加上中美貿易局勢詭譎,美元指數週線貶值。歐洲央行最新會議維持政策不變,符合預期,歐洲央行行長德拉吉表示通膨前景的不確定性正在消退,各界解讀,今年底歐元區結束購債計畫的進度不變,歐元收在1歐元兌1.1625美元,周線漲0.62%。

- 英國央行維持利率不變,歐盟表示未來幾週可能達成英國脫歐協定,英國央行總裁卡尼也同意延長任期至2020年1月,以協助英國脫歐,英鎊一度衝破1英鎊兌1.31美元,週線漲幅1.13%。

- 美元轉弱,但非美貨幣中的日圓卻獨自憔悴。由於美、中有望重啟貿易談判,投資人避險需求將低,避險資金流出日圓,週線小跌0.95%,收112.06元兌1美元。

- 新興市場貨幣受到美元走弱、美中貿易緊張情勢趨緩、土耳其央行意外升息的影響,走勢上揚。土耳其里拉兌美元周線升值3.84%。

- 中國政府有策略收緊離岸人民幣流動性,做空成本上升,在岸人民幣匯價的貶值壓力降低,人民幣兌美元上週週間幾度上漲,不過美國總統川普已拍板要對中國2000億美元商品加徵關稅,預計最快這幾天就會實施,市場仍對人民幣有疑慮,累計單週微跌0.21%。

言起觀點:年底前市場更趨詭譎 多元配置為上策

展望未來,先前美國持續擴大關稅清單,貿易戰確實已經影響實質基本面,不少企業對未來資本支出的態度趨於謹慎,部分零星電子訂單亦出現小幅庫存調整,投資人仍須審慎留意後市變化。

雖然近日美國有釋出善意的動作,不過美國總統川普的行徑不易預測,整體而言,全球貿易摩擦波動仍然未決,短期資金面仍將受到匯率波動及投資氛圍所影響,投資人除了持續關注貿易戰的發展外,還要做好資金控管,不要太偏重特定市場。

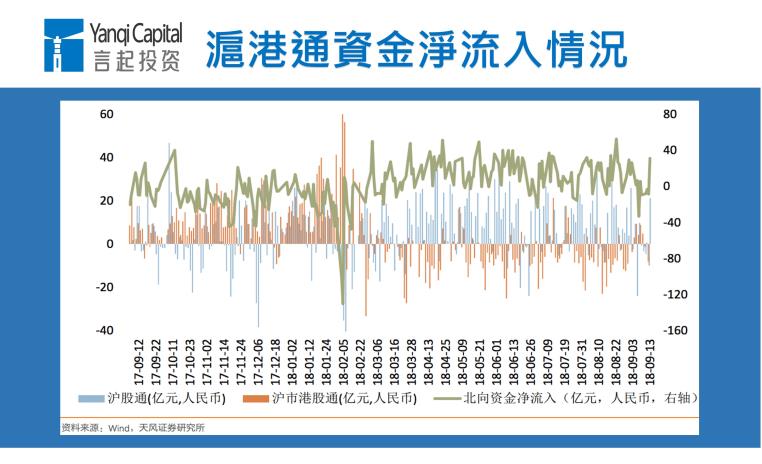

誠如我們已說過的,美股觸頂的機率大幅提高,A股雖相當便宜,到了適合列入資產配置的階段,近幾週滬港通的北向資金又有加強流入的趨勢(見下圖),但中美貿易戰的結果仍待觀察。萬一川普真的宣布要針對2000億元商品課稅,就算A股反彈可期,要抓準時間也就更難了。

再者,9月A股納入MSCI指數的比重提升,外資流入金額增加,挹注A股市場流動性,加上中國經濟韌性仍存在,上市公司上半年盈利平穩,週期性行業盈利改善尤其明顯,可望形成A股支撐。

而且,隨著外資流入A股比重逐漸提升,A股今年雖然籠罩在貿易戰的陰霾下,但整體結構仍愈來愈健康。

據統計,市值後50%的個股佔A股的成交比重逐年下滑,今年跌到22.7%(見下圖),這代表更多外資參與A股後,投資人愈來愈意識到白馬權值股的投資價值,取代了賭博似的追逐漲高的小型股,對A股而言是很正面的現象。

另外,近期港股反彈,不過從上圖也可發現,滬市港股通的淨流入金額呈下滑趨勢,若投資人貿然追高,很可能又因為中美貿易戰拖累港股走勢而受傷。

綜合上述分析,我們才會一再強調,多市場的配置策略最能降低風險。

至於台股,到年底前應該都是內資主導的態勢,聚焦於長期趨勢,會是中長期投資人較好的策略,比方說雲端伺服、汽車電子等成長趨勢不變的利好族群。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。

更多文章

言程序:2018 A股熊市先行 美股崩盤概率明顯提高

言起投資周報:美股到頂概率提高 大類資產配置 多市場、多策略分散風險

9/22數位貨幣未來大錢潮講座,快速搞懂加密貨幣投資,報名去~http://bit.ly/2NeDu43