文/言程序

5月期間,全球市場出現了劇烈的變化。美國5月非農業就業數字下滑,僅增加7.5萬個工作機會,遠不如預期,也讓市場對於降息的預期心理急速升溫,美元走跌,資金流入股市,帶動道瓊工業指數當周累計大漲4.7%,創6個多月來最佳單周表現。

受到中美貿易戰戰、美國喊話對墨西哥加徵關稅,市場看淡整體需求,油價大跌,短短一個半月從前波高點回跌逾20%,陷入熊市,西德州中級原油(WTI)期貨最低一度跌到每桶50.66美元,直到美國降息的預期升溫,股市上漲,加上石油輸出國組織與夥伴國(OPEC+)將減產協定延長到下半年,推升6月以來終於反彈。

至於黃金,第2季為傳統淡季,但近日受惠於美元走跌,呈現淡季不淡的現象,連續漲了八個交易日,創去年1月以來最長漲勢,最高一度突破每盎司1340美元。

6月11日,美國又公佈5月生產者物價指數(PPI),出現一年多來最低升幅,這讓降息的呼聲又更高了。這些總經數據顯示,在貿易戰擴大的局面下,業界更謹慎面對業務成長速度減緩、可能更難釋出職缺等困境。

美國聯準會主席鮑爾(Jerome Powell)說「將採取適當行動以維持成長」,許多人將「適當行動」解讀為降息,但真的就與降息畫上等號嗎?我們只能說,聯準會感受到貿易戰的緊張氛圍升溫,也瞭解其風險所在,但按歷史經驗,聯準會時常玩這種文字遊戲,最後未必採取實際行動,重點還是讓大眾放心,讓市場安定。

不過,我們還是要提醒一下,5月的數據僅為單月表現,基本上美國的整體經濟仍算是在成長軌道上,只是成長速度很可能不如去年,再加上貿易戰仍有變量,其後續變化仍會影響美國經濟復甦情況及利率政策。

那麼,若是之後美國真的降息了呢?從歷史經驗來看,都是這樣的循環週期:

一、升息週期末期,由於流動性緊縮、風險偏好度降低,全球大類資產大都走弱,此時資金通常從海外回流以美國為主的成熟國家股市,成熟股市經歷末升段。

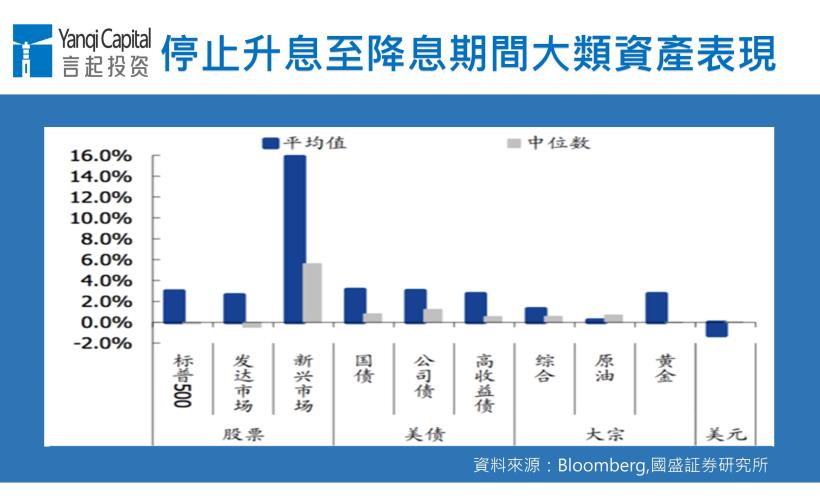

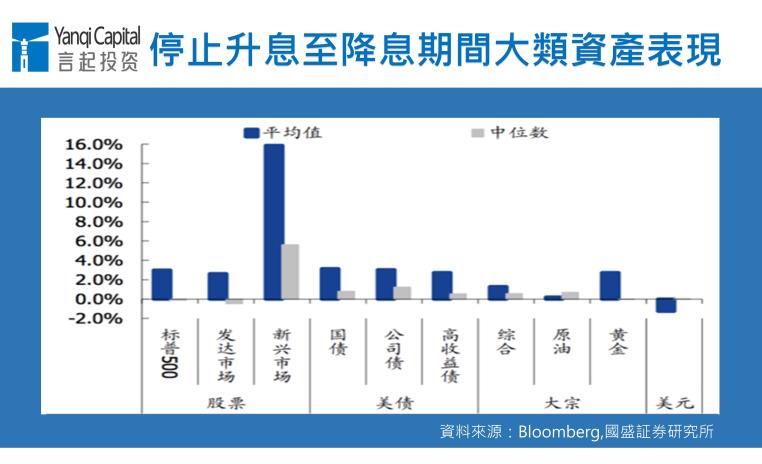

二、之後,聯準會停止升息措施,市場對降息、資金寬鬆的預期升溫,股票等風險性資產受惠,不過由於成熟股市已漲了一段,所以會在企業獲利及本益比的拉鋸下,呈現震蕩態勢,至於上漲空間更大的新興市場,反彈動能會更明顯。

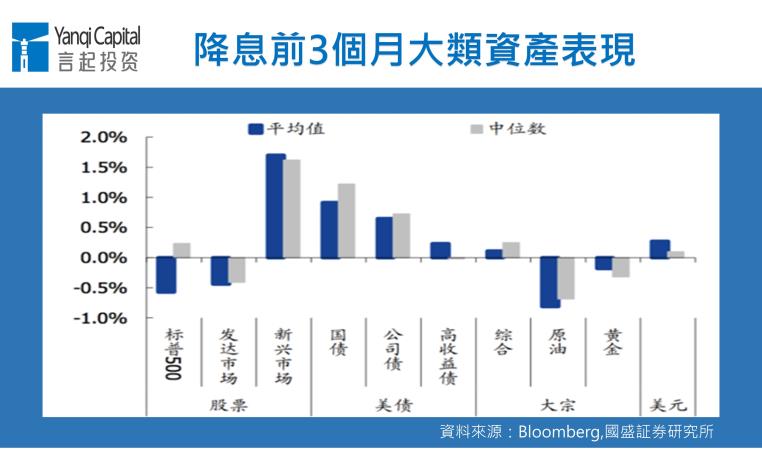

三、但,隨著降息時點逼近,市場風險偏好又會逐步收斂,債券表現整體強於股票,最後,美國開始降息,確認美國經濟下行,全球經濟也跟著走下坡,股票等風險性資產遭到拋售,債券和現金勝出。

基本上,現在我們處於「聯準會暫停升息,市場對降息、資金寬鬆的預期升溫」的第二階段,觀察一下停止升息至降息期間,或是降息前3個月,在大類資產中皆由新興市場的報酬率最突出。

對於現階段想佈局新興市場的投資人,我們建議,A股是成長動能最值得期待的市場。不過,由於中美貿易戰尚未明朗,A股的短線行情仍難樂觀以待,儘管近日外資淨流出態勢已有趨緩跡象,但估計還是會震盪一陣子,短線投資人要適度控制倉位,設定停利或停損點,長期投資人可以考慮佈局近期跌幅較大的產業白馬股,若耐心足夠的話,未來很可能有超額收益。

另外,在停止升息到降息的階段,以美股為主的發達國家市場,往往還有一段上漲行情,但逐漸邁向「降息時點逼近,市場風險偏好又逐步收斂」的第三階段,又逐漸走跌。

現在美股已漲高,若美國聯準會真的降息,短線或許還有一段資金行情的利好,但長線而言,通常是因為經濟成長、企業獲利面臨下行壓力,而且我們還是不能忽略,現在中美貿易戰還沒畫下句點,變數太多,漲多的美股隨時可能退燒,若現在想進場,建議波段操作。

商品也是另一個投資人在意的大類資產,不過,不同的商品項目,仍有不一樣的投資邏輯。

因為貿易戰的關係,今年上半年商品市場的整體表現很難比去年同期好,待中、美兩國慢慢達成貿易協議後,將帶動週期性商品的需求,若美國真的採取降息,打破強勢美元格局,對於以美元計價的商品更是一項利好,但這些時間點畢竟都很難預測,可以確定的是,短期間內漲幅太大的商品項目,現在不宜追高,已有部位者最好酌量減碼,先落袋為安。

以黃金來說,短線金價急漲過快,漲幅已高,若19日聯準會會議的結果是未打算降息,黃金恐將面臨短線失望性賣壓,建議投資人不宜追高,短線預期每盎司1350美元為上檔滿足點,手上已有部位的投資人,建議可於1330~1350美元間分批減碼。

至於石油、基本工業金屬,焦點逐步轉移至需求端,至於需求如何,當然還是要看中美貿易戰的進度。以石油而言,雖然供應不穩的消息不時就傳出來,但其支撐力度已明顯走弱,除非產油國又有大規模的極端事件發生,否則油價表現就會由宏觀經濟面與需求端的變化來主導。

隨著時間愈久,愈證明我們堅持大類資產配置的作法是對的。去年以來,中美貿易戰導致股市行情下跌,商品市場出現波動,我們的產品收益並未受到影響,仍有不錯的盈利。

在超級大牛市的時候,我們未必追得上A股的漲幅,但是我們可以做到在A股市場暴跌時,產品淨值跟A股下跌幅度無關,因為我們本質上賺的是資產配置的錢,同時在股票、股指、和商品市場都會配置資金,適度分散掉風險。

隨著股指政策的放開,對言起來說是利好消息,這意味著我們可以在股指期貨市場做多品種投資組合,追求不同策略之間的低相關性,同時股指也是我們避險的工具。另外MSCI納入A股比例增加、羅素富時指數納入A股,外資不斷「錢」進A股,加快了A股市場步入國際化的步伐。外資的配置結構越來越多元化,我們在國內和海外均有豐富的投資經驗,境外投資人也可以透過言起海外產品的QFII/RQFII額度來配置中國市場。

今年從一季度開始,我們的產品淨值走勢和大盤是呈現喇叭口的形狀,原因是言起任何時候都會有避險的意識,以及多空操作的機制,以防市場再次回調。

所以,即便A股目前還不是很成熟,仍是一個以散戶為主、穩定性不夠的市場,從歷史來看,有多久多大的漲幅,後面就會有更久更大的跌幅,但透過合宜的大類資產配置,我們不怕這些詭譎的波動,而是從波動中獲得機會,不論多或空,都能盈利,這也是大類資產配置的價值所在。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。