國際財經掃描

- 最近國際上正值多事之秋,美、中雙方對貿易戰的態度持續強硬,美國封殺華為的效應持續發酵,許多企業接連宣佈暫停銷售華為手機,或暫時終止與華為的業務往來,加上市場傳出美國總統川普擬將包括海康威視等中國監控系統設備大廠列入黑名單,美國經濟數據又不如預期,拖累美股下跌,費城半導體指數再度成為本周跌幅最高的主要股市,跌幅逾6%,其他三大指數周線也通通收黑,道瓊工業指數周線連五黑,標普500指數也連跌三周。

- 歐洲的狀況也不妙。中美貿易戰引發資金撤出風險性資產,加上英國首相梅伊同時辭去首相、保守黨黨魁位置,拖累歐股表現,法國、德國、英國股市周線皆收黑。

- 中美貿易戰火未熄、華為「斷鏈」效應等因素下,A股人氣持續受挫,資金觀望情緒濃厚,本周上證指數仍累跌1.02%,深證成指跌了近2.5%,香港恆指單周內累跌592點,跌幅2.1%。台股本周跌0.54%、外資累積賣超423億元,周線連三黑。

- 總經數據方面,美國上周初請失業救濟金人數減少1千人至21.1萬人,優於預估,惟5月Markit美國製造業PMI初值降至50.6,為9年半新低,服務業PMI初值降至50.9的39個月新低。經季節性因素調整後,今年4月新屋銷售年增率月減6.9%,低於市場預期的67.5萬戶,但與去年4月的62.9萬戶相比,成長7%。

- 歐洲景氣整體而言仍不理想。儘管法國5月綜合採購經理人指數初值升至51.3,創去年11月來高點,但歐元區及德國5月Markit製造業採購經理人指數初值,分別下滑至47.7及44.3,德國同期IFO企業景氣指數自99.2下滑至97.9。

- 中國4月社會消費品零售總額年增率7.2%,低於預期的8.6%,且是2003年5月以來最低增幅,同期工業增加值年增率5.4%,與3月的8.5%相比,也是明顯放緩。

全球股市一周表現

圖表來源:財經M平方

短評:留意美債殖利率倒掛現象 A股確定納入富時指數 略獲支撐

本周除了全球股市表現普遍不理想外,美國10年期與1年期公債殖利率曲線出現今年來第二度倒掛,也值得留意。本周10年期美債殖利率跌至2.29%,創19個月以來低點,殖利率低於1年期的2.314%。一般來說,殖利率曲線倒掛,被視為美國經濟將陷入衰退、股市下跌的警訊,不過,縱然美國總經數據不如以往,但現在還無法下這種定論,尤其在6月底前,川普與中國領導人習近平將碰面,在這之前,貿易戰會有什麼變化、如何影響中美經濟,都還很難說。

A股本周雖然續跌,但在富時羅素指數納入A股的預期心理下,後來大盤獲得一些支撐,不過這樣的外資布局資金屬於中長線資金,最近貿易戰壓力持續增強,外資出現獲利了結賣壓,近日也不宜太期待外資因為A股「入富」而大舉進場。

國際匯市表現

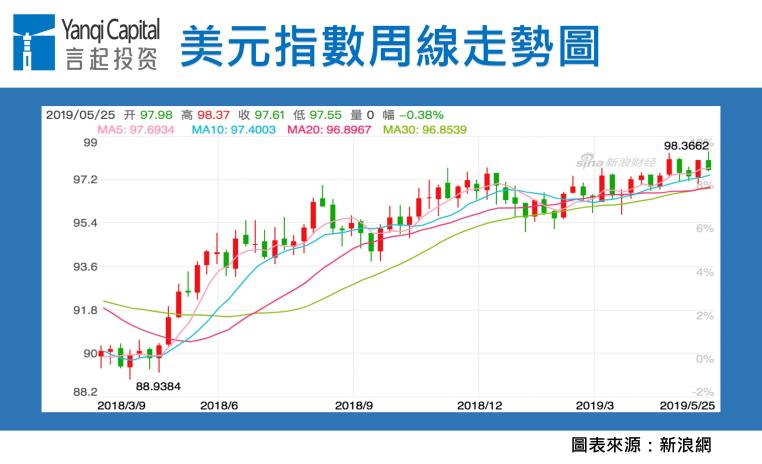

短評:美元指數守不穩98 人民幣兌美元貶值

美中貿易戰火延燒下,避險資金流入美元,美元指數上周出現短線上的強勢上漲,最高一度觸及前波高點98關卡,不過強勢動能沒有延續太久,突破98關卡後便拉回整理。

人民幣中間價5月23日跌至6.8994,創下去年11月30日以來新低,在岸人民幣也大跌150點至6.919,5月24日雖小漲1個基點,終止了連11貶的走勢,但5月以來,人民幣兌美元中間累計貶值2.5%,在岸人民幣則回貶了2.7%。

主要原物料近一周表現

資料來源:財經M平方

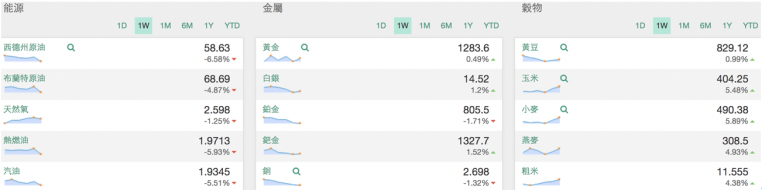

短評:國際油價大跌 銅價周線連六黑 中國瀝青重挫

受到美中貿易戰衝擊,投資人擔心全球經濟成長受創,需求不振,油價大跌,紐約西德州中級原油7月交割價收每桶58.63美元,周線跌幅達6.4%,是去年12月以來最大跌幅。

常用於建築業及製造業、被視為全球經濟風向球的銅價,幾乎已吐回今年漲幅,英國金屬交易所(LME)期貨銅價5月24日收在5955美元,周線連六黑,是去年7月以來最長跌勢,且目前價位仍接近1月底以來低點。

本周農作物的表現較突出。由於未來半個月美國中西部地區可能迎來超乎尋常的降雨量,市場玉米、黃豆播種時期延後,並影響小麥的生長,本周主要榖物皆上漲,玉米、小麥價格漲幅皆超過5%。

中國商品部分,山西省發佈《焦化產業高質量綠色發展三年行動計畫》,規劃自今年10月1日起,關閉未完成空氣染特別排放限值標準改造的焦化企業,且預計今年會淘汰過剩焦化產能1000萬噸,本周焦碳大漲逾7%。本周我們在商品市場有不錯的表現,包括中國的銅、焦碳、豆粕等期貨都有盈利。

不過,受到國際油價大跌的影響,中國瀝青期貨成為「空軍」首要目標,瀝青期貨主力合約最低至每噸3110元人民幣,創下3月29日以來新低,本周跌幅超過10%。

言起觀點:北上資金流出 短線A股波動幅度難降 港股恐回落至23600點

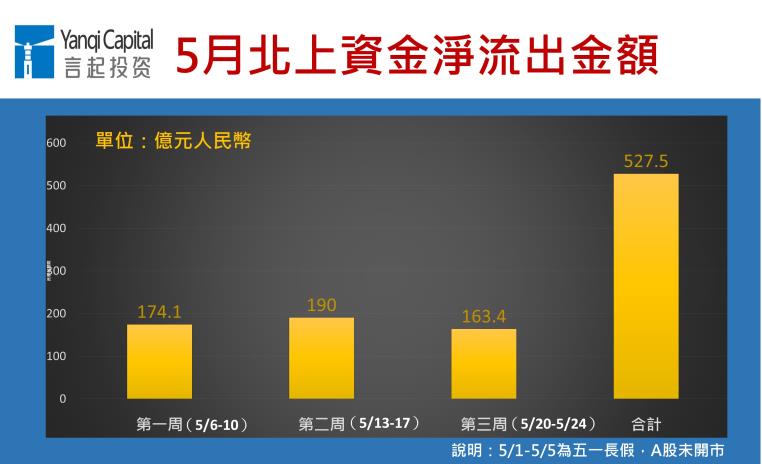

中美貿易戰壓力持續增強,A股首當其衝,距離5月結束還有五個交易日,但北上資金已創下多項賣出紀錄。5月至今,北上資金僅有5月15日一天為淨買入,其餘皆為淨流出,歷史上,北上資金只有八次單周凈流出超百億元,5月前3周全部上榜。

5月以來,北上資金累計淨流出A股的金額超過人民幣527億元,比2015年7月的315億元單月凈流出歷史記錄,高出200億元以上。除非出現最後一周突然來個出乎意料的大利好,否則5月的淨流出規模,應該會躍居史上新高。

此時,全球第二大指數富時羅素宣佈納入1097檔A股,將分三階段實施,第一階段將於6月21日收盤後生效,預計帶來百億美元資金淨流入。不過,誠如上述,因為「入富」而布局A股的外資資金,屬於中長線資金,最近外資在中美貿易戰的壓力下,湧現獲利了結賣壓,故暫且不宜太期待外資大舉進場。

先前我們說過,在報稅季到來、指數已高等因素之下,台股5月可能會先面臨一波短線解套賣壓,目前支撐往下移至半年線10236點附近。港股部分,中美貿易關係惡化,拖累港股積弱不振,短線有可能回落至23600點水平。

近日商品市場的個別商品價格漲跌變化較劇烈,不過,除了玉米明顯受到天氣影響,供給可能不足外,其餘的項目皆有濃厚投機成分,畢竟中美貿易戰尚未有解,今年的需求面是充滿問號的,漲太快的可適度獲利了結,跌太快的也可以趁機尋找進場時點,但進場前務必做好資金控管及退場規劃。

中美貿易戰的殺傷力確實強,以周K線來說,這周滬指與深成指都是五連陰,創業板指七連陰,A股市場表現欠佳,連帶讓許多中國私募基金也是負報酬,不過在5月20到24日這周,我們卻獲得正報酬,表現顯得相當突出。

我們之所以可以創造與同業間的差異,是因為中國多數私募基金都以股市為主,相對沒有「分散」的概念,也比較不講究避險操作,我們不一樣的是,一來擅長適度的避險,二來知道如何做合宜的資產配置。因此,雖然A股市場不好,從中獲利的難度很高,但我們在商品市場有很不錯的收益,也為我們帶來正報酬。

A股的波動幅度雖有所趨緩,但以單日交易日來看,波動幅度仍未明顯收斂。若是貿易戰有解,來自外資的長線資金將是A股上漲的重要動能,但短期內恐無法降低A股的操作難度,不過我們並不擔憂,因為不論在股市、期權、商品市場,不論市場是多或空,我們都有相應的對策,幫助客戶穩操勝券。當然,不可否認的是,這些分散就必須應對不同的風險,但也因為我們不把雞蛋放在同一個籃子裡,而且不管在哪個市場,都知道如何管理風險,提高獲利的機率,無論在什麼市場、處於何種氛圍,都應當把握這樣的大原則。