國際財經掃描

- 美國企業財報整體表現亮眼,截至5月3日,過半標普500指數成分股皆公佈了財報,75%企業盈利好於預期,且就業數據報喜,美國聯準會也如市場預期,維持利率於2.25%~2.5%不變,加上聯準會主席鮑爾表示,沒看到升息或降息的很大可能性,但由於聯準會將超額準備金利率從2.4%降至2.35%,仍有樂觀者視為寬鬆訊號,本周美股市場氣氛相對正面,三大指數漲多於跌。

- 歐洲經濟數據仍偏疲弱,企業財報好壞參半,加上英國央行行長卡尼(Mark Carney)表示,若英國脫歐問題可以順利解決,擬加快升息步調,鷹派的態度壓抑英國股市,歐股跌多於漲。

- 適逢中國五一黃金周假期,5月1日至4日股市休市,陸股在4月最後一個交易日上揚,故陸股僅開市兩日,滬指累跌0.3%,連跌兩周,港股則再度站上3萬點大關。

- 台股在IC設計、半導體及光學元件等電子股支撐下,收在11096.3點,續創波段新高,周線翻紅,本周上漲143點。

- 總經方面,美國就業市場數字佳,但其餘數字憂喜參半,4月就業市場新增26.3萬個工作機會,失業率3.6%是49年來最低,ISM製造業採購經理人指數由3月的55.3跌至52.8,低於市場預期,創2016年10月以來最低。

- 歐元區3月失業率下降至7.7%,為2008年9月以來新低,4月製造業PMI終值47.9,雖然高於3月的47.5(近六年低點),但已連續三個月位於榮枯線下方,德國4月製造業PMI終值44.4,仍偏低迷。

- 4月中國製造業採購經理指數(PMI)50.1,比上月回落0.4個百分點,遜於市場預期的;而財新4月中國製造業PMI也降溫至50.2,較上月回落0.6個百分點,同樣遜於市場預期。

全球股市一周表現

圖表來源:財經M平方

短評:美股漲多 中美貿易戰又升溫 A股陣痛期可能延長

美股今年以來頗為強勢,港股也再度站上30000點,但如今S&P 500指數本益比已來到20倍左右,那斯達克的本益比已超過30倍,漲多回檔的機率雙雙拉高。

A股市場目前正處於成交量萎縮、市場信心降溫的陣痛期,近日五一長假效應下,放假前的資金避險效應轉趨明顯,收假前,美國總統川普無預警宣布,5月10日起,將2000億美元的中國出口商品關稅稅率從原先的 10%提高至25%,平添A股變數,A股的陣痛期究竟會有多長,不容易預測,這也證明了言起不預測趨勢,而是堅持順勢而為的作法是經得起考驗的。

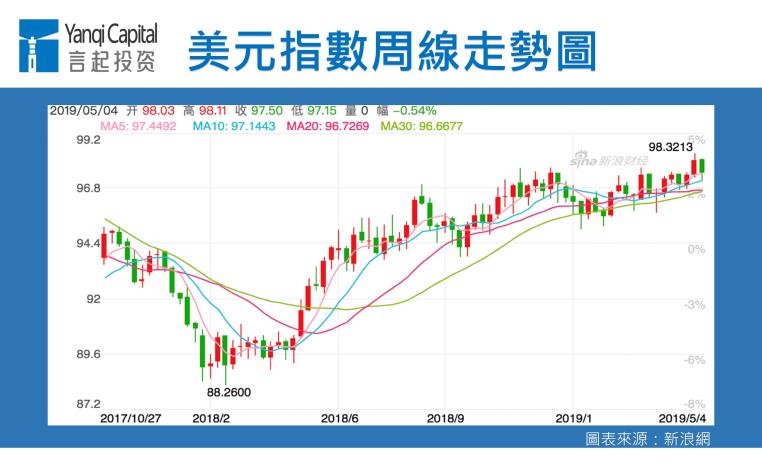

國際匯市表現

資料來源:新浪網

短評:美元周線收黑 人民幣兌美元中間價小漲

美國公佈部分經濟數據不如預期後,本周美元指數一度跌破97.15;但聯準會主席鮑爾表示「可能在較長時間內維持利率不變」後,美元指數又漲至97.6附近,本周周線小幅收黑,今年以來已漲了約2%。

五一節前最後一個交易日(4月30日),人民幣兌美元中間價小幅上調24個基點,收在6.7349元兌1美元。

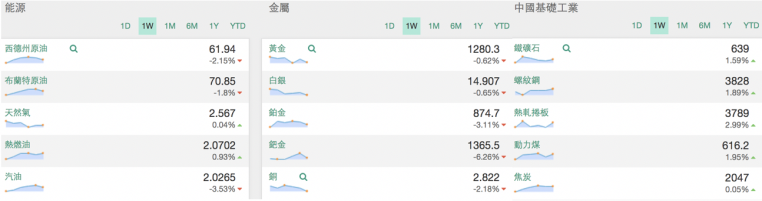

主要原物料近一周表現

資料來源:財經M平方,統計至4/30

短評:國際油價、銅價周線收黑 中國糖價續弱

美國EIA(能源訊息署)數據顯示,上周美國原油產量達到每日1230萬桶,再創歷史新高,市場對供需失衡的憂慮升溫,西德州原油本周跌了2.15%至61.94美元。

另一個值得受關注的是銅價。美、中製造業數據皆疲軟,各界看衰銅的市場需求,銅價本周跌了約2.2%。

中國商品部分,上周跌幅較重的白糖,由於庫存充裕、投機資金熱情降溫,本周又跌了快2%,跌至每噸5122元人民幣,接近這一波快漲之前的價位。

言起觀點:A股、港股不確定性升溫 台股5月可能有短線解套賣壓

5月過後,由於中國的各項總體經濟數據仍有不確定性,加上川普再度點燃中美貿易戰的戰火,儘管中國官方祭出降稅減費、穩健貨幣等政策有發揮效果,但投資人對A股仍需要保持高度耐心,畢竟A股今年以來漲了一波,而且漲速很快,本來就有回調空間,若內、外利空因素一併干擾,修正的速度可能也會快於預期。

2月底,滬、深兩市成交額破兆元,進入4月後,成交額卻一路萎縮,且4月期間外資大幅賣超A股,導致籌碼比先前凌亂,整個市場的交易氛圍已有轉變,加上現在美國對貿易戰態度丕變,估計A股「越跌越賣」的投資人會增加,這會讓A股的表現時點更難預測。

同樣的,港股再度站上30000點,上升至如此高位,在中美貿易戰的壓力下,下修的可能性也激增。不論是A股或港股,操作上的困難度都增加了,現階段避險操作的必要性都大幅升溫。

台股大抵上仍呈現多頭氣氛,外資目前台指期淨多單有60700多口,期貨淨多單則維持在高檔水位,增減幅度不大,不過在報稅季到來、指數已高等因素之下,5月可能會先面臨一波短線解套賣壓。