國際財經掃描

- IMF(國際貨幣基金)下修2019年全球經濟成長預測值,美國、歐盟的貿易關係趨於緊張,加上投資人等待企業公布財報,觀望心態較強,不過聯準會利率會議紀錄重申「保持耐心」的立場,美股高檔震盪,道瓊工業指數週線小幅收黑,S&P500指數、那斯達克指數皆小幅收紅,費城半導體指數全周漲1.3%,再創歷史新高。

- 美國總統川普不滿歐盟欲補貼空中巴士的政策,威脅將對價值110億美元的歐盟進口商品加徵關稅,歐盟為了反制美國,草擬價值226億美元的美國貨品關稅報復清單,雙方互摃,一度讓歐股承壓,但後來歐盟同意延長英國脫歐時間至10月底,加上ECB(歐洲央行)重申今年底之前不升息,歐股跌幅因而收斂,但歐洲主要股市仍跌多漲少。

- 中國股市獲利了結的壓力較重,雖然後來出口數字亮麗有帶動指數向上,但上證指數仍累跌1.78%,周線止步四連紅;此前已連續13周上漲的深證成指,也跌了2.72%,創業板指本周更跌了4.59%,成為本周跌幅最深的主要股市。陸股走勢疲軟,港股也跟著疲弱不振,恆指跌破30000點關,周線小幅收黑。

- 台股本周在10800點附近震盪整理,指數在部分權值股表現相對抗跌下,周線收紅,近一周指數上漲逾百點。

- 總經方面,美國數字好壞參半,歐洲仍偏疲弱。美國3月CPI(消費者物價指數)年增1.9%,高於預期,但核心CPI年增2%,不如市場預估的2.1%。密西根大學4月消費者信心指數初值為96.9,低於市場預期,也低於3月終值98.4。就業市場部分,上周初請失業救濟金人數持續減少,但2月職位空缺數減少53.8萬至708.7萬,是三年多來最大降幅。歐元區4月Sentix投資者信心指數自-2.2升至-0.3,連續2個月上升。

- 中國公佈3月CPI和PPI(工業生產指數),一如預期,CPI重回2字頭,CPI年增率2.3%為5個月新高,3月PPI年增率0.4%,也創下3個月新高。3月出口1986.7億美元,大幅增長14.2%,進口1660.3億美元,下跌7.6%。3月出口大增,也拉抬首季出口正成長1.4%。

全球股市一周表現

圖表來源:財經M平方

短評:美股多頭氣勢強 A股獲利了結賣壓加深

美股目前多頭氣勢強盛,標普500指數現在離去年9月創下的歷史新高僅差距不到1%,能否刷新紀錄,必須觀察最近公布的財報表現。不過,現在除了中美貿易戰外,美國與歐盟的貿易關係變化也要列入觀察,雖然中美貿易戰最壞的局勢應該是過去了,但一旦美國財報數據不如預期,美國、歐盟之間的摩擦又擴大的話,市場仍有可能出現反轉。

中國的消費力道與企業表現看起來皆有回暖跡象,至於進出口數字,從歷年數據看,首季各月出現波動本來就是正常現象,在中美貿易戰壓力壓頂的情況下,首季出口還有如此表現,其實算是不錯,但目前仍無法忽略外部環境的複雜與嚴峻。

再者,明晟公司(MSCI)宣佈,把MSCI全中國指數(MSCI All China Indexes)轉換為MSCI中國全股票指數(MSCI China All Share Indexes)的時間,從原定的6月1日延至11月26日。雖然長期來說,不影響外資布局A股的趨勢,不過短線是否對投資人信心有所影響,還是需要小心的。

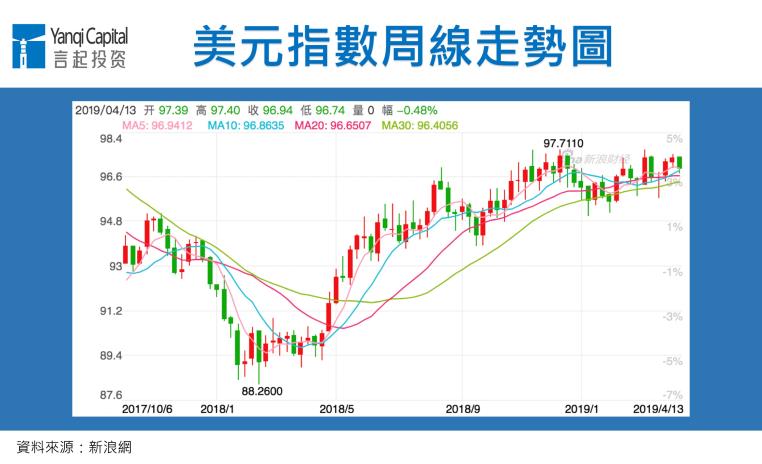

國際匯市一周表現

資料來源:新浪網

短評:風險偏好度升溫 美元跌至3月下旬以來低點

市場風險偏好度高,美元指數失守97關卡,跌至3月下旬以來最低水準,且是3月12日為止當周以來首次周線收低。美元趨疲,歐元則受惠,突破1.13美元心理關卡,人民幣兌美元則在6.69~6.72之間震盪。

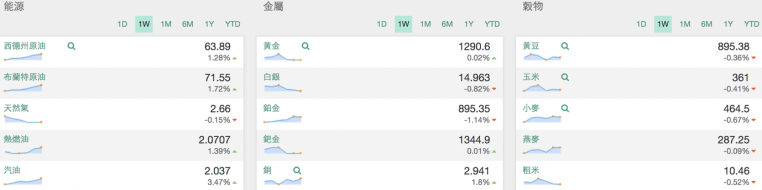

主要原物料一周表現

資料來源:財經M平方

短評:布蘭特原油衝上每桶71美元 銅價上漲

由於美國持續制裁委內瑞拉、伊朗,兩國石油產量持續在低檔,加上利比亞爆發內戰,紐約西德州中級原油5月交割價漲至每桶63.89美元,連續6周周線收紅,創下2016年以來最長漲勢,布蘭特原油6月交割價漲至每桶71.55美元,連續3周周線上揚。

金屬部分,黃金價格在每盎司1290到1310美元間震盪,銅價則受惠於中國總經數據好轉,本周漲了近2%。

言起觀點:A股估值已拉高 更側重個股表現 台股短線壓力轉強

先前我們提醒過,目前A股已經漲多,加上A股年報及第一季財報揭露數量增加,短期調節、換股的需求會升溫,故短期內市場會進入到壓力區間,現在就是這樣的階段。

美國Fed、歐洲ECB暫停升息,加上中國政策更加友善,再者,以目前的總經條件,中國人行要改變寬鬆態度的可能性很低,三大經濟體的政策方向,使資金環境持續有利好支撐,這是沒有疑慮的。

在如此寬鬆的資金環境中,A股的兩融餘額逼近兆元人民幣大關,但北上資金卻有淨流出的趨勢,今年前3月,北上資金每個月都是淨流入A股,但4月以來(截至4月12日)卻淨流出逾22億元人民幣。

不過,這其實不值得意外,A股今年大漲後,部分外資偏愛的個股估值已高於歷史均值,部分投資人自然會獲利了結。

而且,MSCI全中國指數轉換為MSCI中國全股票指數的時間確定延後,雖然不影響中國資本市場對外開放的趨勢,也不會改變外資布局中國的大方向,畢竟資金浪潮不會只是幾個月或幾季的事情,投資中國已是不可逆轉的大勢,但在A股漲多的時刻傳出這樣的消息,可能還是會加深一些短線的壓力。展望後市,A股的個別公司獲利表現將變得更為關鍵,而且避險的操作也會更不可或缺。

台股也一樣,現在台股震盪向上,站上10800點,短線上難免面臨漲多後壓回到短期均線、籌碼換手整理等情況,以技術面來說,各期均線都可以為支撐點。

原物料方面,油價今年漲勢凌厲,今年以來,投資人務必也要留意短線獲利了結的賣壓,本周漲勢相對明顯的銅價,未來走勢如何,則必須觀察中國的總經數據變化。