文/基金bar

理財老手通常會在投資組合中納入「股票和債券」,但是股票和債券的比例該怎麼拿捏呢?

當你還是社會新鮮人,上無老人要養、下無妻小要顧,這時你風險承受能力是最大的,即使賠光了也有資金東山再起,所以配置在風險性資產上的比重可以大一些。

但隨著年紀越大,越來越接近退休時,就建議將大部分的資金放在波動小、具固定收益的資產上,因為即將退休或已退休的人,守住退休金且保持穩定現金流比較重要,所以要減少積極的投資。

因此股債比例會隨著時間做調整,因為伴隨著年齡的增長,你的風險承受能力也會下降,所以不同時期的資產配置肯定是不一樣的。

但如果你懶得自己調整,「目標日期基金」就是你最好的幫手。

- 這類基金具體怎麼操作呢?經理人會隨著你的年齡調整資產配置的比例,距離目標日越遠,會採取較積極的投資,在你快要退休的時候,操作便轉趨保守。

現在是2020年,如果想在20年後退休,就選2040目標日期基金,同樣的,如果想在30年後退休就選2050目標日期基金。

也就是說你只要選擇預計什麼時候退休就好,其他的交給專業經理人負責即可。投資方式可以單筆投資也可以定期定額,年限到期時可以分月買回或一次領回,這個跟年金的概念很像,你退休後就不怕沒有錢可用啦。

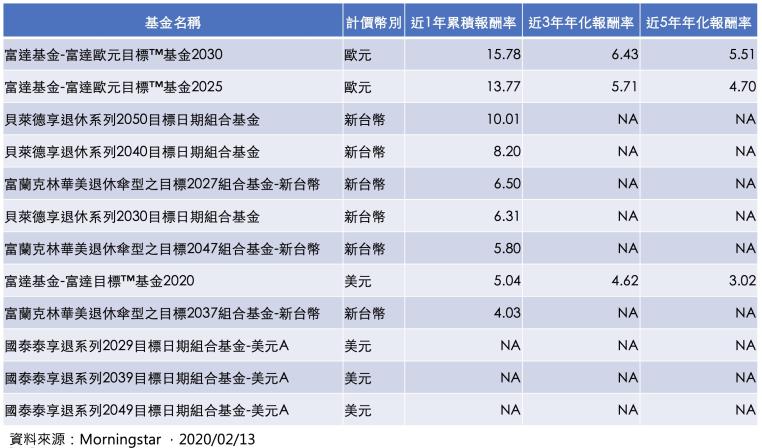

- 「目標日期基金」是近幾年新興的基金類型,目前有富達、貝萊德、國泰、富蘭克林等公司推出,基金檔數不多,每檔的投資策略及股債比不太一樣。由於普遍成立時間在3年以內,沒有太長期績效可參考,不過因為是用來存退休金,也不適合短期投資。

除此之外,還有一種「目標風險基金」則是依照投資屬性來劃分為保守、穩健、積極三大類型,投資人只須按照自己的風險屬性來選擇對應的基金即可,不過要記得高報酬永遠伴隨著高風險。

想要提早退休的你,究竟該選擇哪種基金呢?目標日期基金適合知道自己何時退休、且懶得花時間研究的人,但若你是知道自己風險承受度的人,目標風險基金就比較適合你哦!

【ETF小百科】什麼是複委託?在台灣買海外ETF的費用與管道有哪些?