MSCI世界指數1月大漲7.8%,寫下七年來最大單月漲幅,但2月以來似乎見不到年初的上漲氣勢。

由於歐盟下調經濟成長預估值,加上美國總統川普表示,不太可能在3月1日前與中國國家主席習近平會面,與他上月聲稱「雙方2月底會面、達成協議的機會很大」之說詞截然不同,若雙方未能在期限前達成協議,川普可能將中國銷售至美國的產品關稅調高至25%,皆加深了市場對全球經濟成長趨緩的擔憂,也影響股市表現。

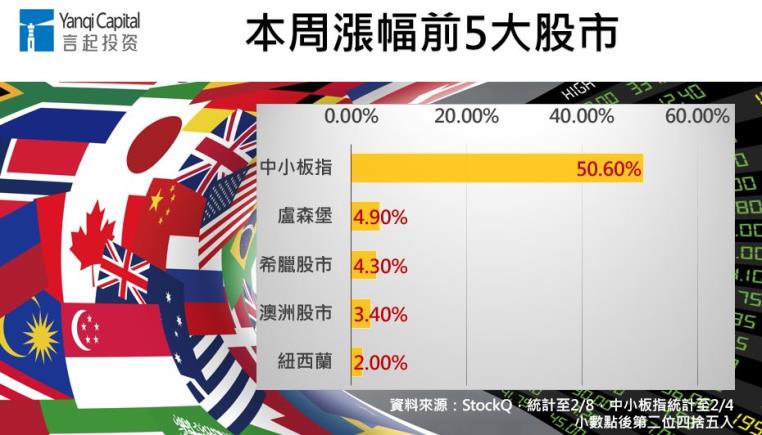

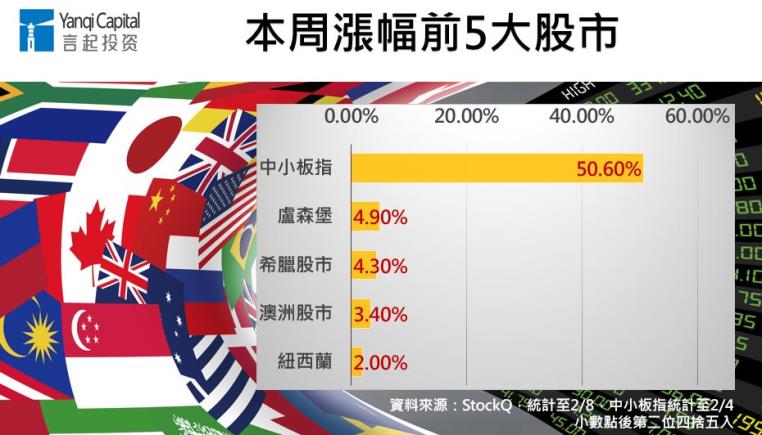

近一周,兩岸三地股市因為農曆春節而休市,先前大幅反彈的中小板指是否能延續強勢,頗受矚目。其餘股市的表現則差強人意。漲幅前幾大的市場,漲幅普遍不大。

本周美股幾經震盪,最後一個交易日收紅,三大指數的周線都微幅收紅,歐洲則因為經濟數據不佳,普遍疲弱,德國股市本周跌幅近2.5%,西班牙、法國、義大利都跌了超過1%。

總經方面,美國數據錯綜,歐洲則疲弱。截至2月2日當周,美國首次申請失業救濟人數為23.4萬,略高於預期的22.1萬,不過仍算水準之上。1月份美國ISM非製造業指數跌至56.7,低於市場預期的57.1,且創下近6個月新低。

歐盟委員會將歐元區2019年經濟成長率估值下調至1.3%(之前預期值為1.9%),2020年的預估值也從1.7%下調至1.6%。歐元區最大經濟體德國12月工業產出下降0.4%,成長前景比預期疲軟。

2月7日,印度央行意外將基準利率調降1碼,降至6.25%,此為1年半來首次降息,開了亞洲央行的第一槍。市場普遍解讀,由於印度即將在5月舉行大選,莫迪政府努力在大選之前拉抬經濟,故採取降息手段,印度股市周線小幅收紅。

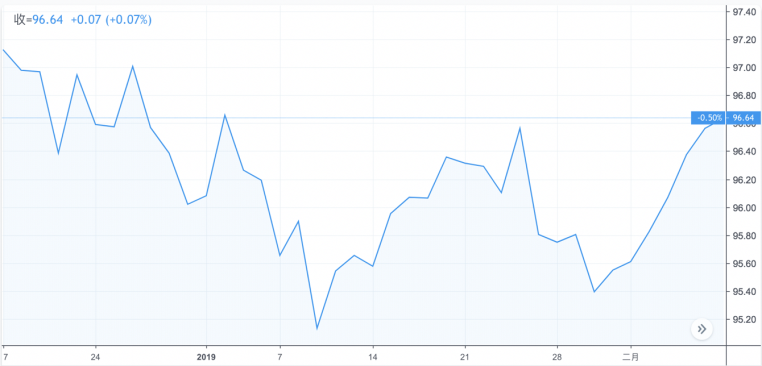

全球政治經濟變局多,股市震盪,美元吸引避險買盤進駐,加上美國的就業市場數據偏強勁,在一定程度上對美元形成了支撐,本周美元指數周線強上漲1.1%,創下2018年8月最大單周漲幅。

美元指數走勢圖

圖表來源:TradingView

美元走強,金價也從高檔回跌。不過由於市場走勢詭譎,市場避險需求仍強,黃金周線雖收黑,但跌幅有限,穩守每盎司1300美元以上的價位。

相對於金價,油價就顯得弱勢,在中美貿易戰、全球經濟趨緩、美國對委內瑞拉制裁等多重不確定性下,美國西德州原油收在每桶52.72美元,本周重挫4.6%,創下今年以來最大的單周跌幅;倫敦布蘭特原油報價每桶62.03美元,本周也下跌約1%。

美國西德州原油價格

資料來源:新浪財經

言起觀點:2月持續留意美國財報、主要經濟體數據 金價短線可期

A股邁向2月後,市場的機會將會逐步增加,一方面是當前市場已充分反映上市公司業績、經濟下滑預期,另一方面,春節後,A股將全面進入為期三個月的年報行情炒作期,成長性超乎預期,或有政策扶持利好的業者,在2~3月可能成為A股表現主力。當然,由於川普與習近平3月見面機率銳減,有可能壓抑A股表現,建議透過合理的配置比重來調控風險。

另外,2月11~15日這周,全球有許多重大訊息值得注意,包括美股財報季繼續進行,可口可樂、百事可樂、安德瑪等重量級公司都將發佈財報。整個2月份,美股的財報訊息都值得關注。

另外,2月14日,日本、德國、歐元區都要公佈去年第4季GDP數據,對於日本、德國而言,若年增率為負數,代表經濟進入技術性衰退,將平添股市表現變數。

全球地緣政治風險詭譎,估計短期內都會影響市場表現,估計最大受惠者是黃金,黃金將由避險資產需求支撐,再加上聯準會近期立場趨於鴿派,美國政府的停擺風險也尚未完全畫下句點,這勢必會限制美元的漲幅,黃金作為多元化投資標的及避險工具的功能會更被看重,短期投資人對黃金價格可抱持樂觀態度,不過還是必須設停利點,一觸及便出場。