本周市場風雲變幻莫測,美國1月新增非農就業數字報喜,不過美國聯準會決議不升息,且釋出鴿派訊號,提振市場信心,美國三大指數中,道瓊工業指數單周漲1.3%,納斯達克指數指漲了1.4%,標普500指數則漲了1.6%。

本周科技股成美股的亮點,FAANG五巨頭中,Facebook、蘋果、亞馬遜分別發佈最新財報。Facebook似乎擺脫用戶隱私醜聞的陰霾,公司去年第4季活躍用戶數止跌回升,盈利也創新高,蘋果CEO庫克親自宣布蘋果季盈利、營收都超乎預期,公司股價本周累計上漲近8%,亞馬遜上季度財報同樣超乎預估。

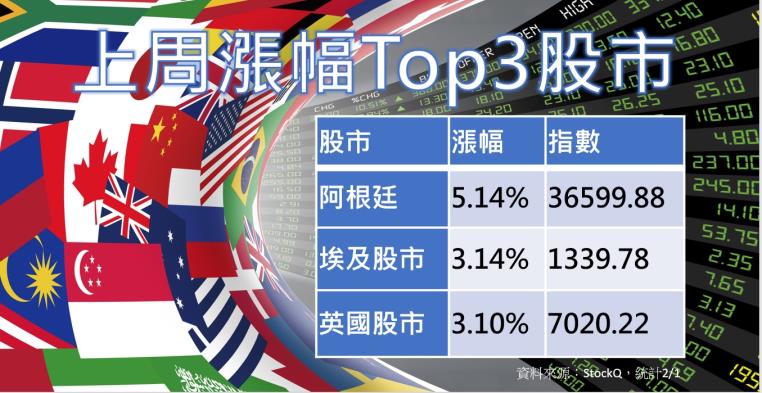

歐洲在總經數據不明朗的利空下,主要股市漲跌互現,英國國會通過脫歐協議修正案後,股市收紅,富時100指數本周大漲3.1%,漲幅高居本周第三,德國DAX 30指數周跌0.9%,法國CAC 40指數周漲1.9%。

原本一直表現不錯的日股,盤中最高一度觸及20929.63點,創下6周半新高,但在野村控股、任天堂業績不如預期的消息傳出後,漲幅受限,日經225指數單周僅小漲不到0.1%。

原本一直表現不錯的日股,盤中最高一度觸及20929.63點,創下6周半新高,但在野村控股、任天堂業績不如預期的消息傳出後,漲幅受限,日經225指數單周僅小漲不到0.1%。

總經方面,美國1月新增非農就業人口30.4萬人,達到連續100個月正成長,暗示經濟動能強,歐洲看似面臨挑戰,歐元區第4季GDP季增率僅0.2%,為 2014年以來最低增幅。

陸股反彈持續,台股萬點得而復失

新興市場方面,中國市場雖然遇到美國正式起訴華為財務長孟晚舟的干擾,但在中美貿易展開正式談判的利好預期下,主要股市多數收紅,本周上證指數周線小漲0.63%,深證成指漲了超過1%,滬深300指數漲幅逼近2%,港股也漲了逾1.3%。

台股本周一度觸及萬點,但很快便失守,封關前,量能降至900億元以下,指數一度拉回,但季線及月線上升至9775點附近攻下檔支撐,本周周線小黑。

中國今年1月製造業採購經理人指數49.5,雖略高於市場預期,但連續兩個月低於50的榮枯線,1月財新中國製造業採購經理人指數為48.3,創2016年3月以來新低,且低於分析師預期的49.5,顯示貿易戰仍衝擊製造業。

美元走弱 油、金雙漲

美國宣佈對委內瑞拉國家石油公司(PDVSA)實施制裁,加上長時間經濟危機已重創委內瑞拉的石工業,引發市場對石油供給量縮水的憂慮,本周美國WTI原油期貨價格上漲近3%至每桶55.26美元,布蘭特原油期貨則上漲2%,報價每桶62.75美元。

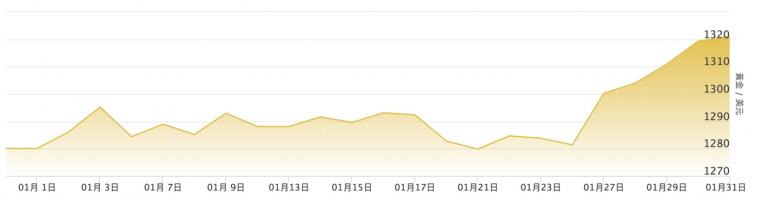

受到聯準會主席鮑威爾鴿派談話的影響,美元指數(DXY)下探三周來低點,國際金價則應聲大漲,本周現貨報價一度漲至每盎司1323.34美元,刷新近8個月來新高。

美元指數走勢

圖表來源:新浪財經

國際金價今年來走勢

圖表來源:黃金價格資訊站

言起觀點:A股大盤變數仍多 上半年個股之間的表現差異將擴大

美國聯準會釋放了暫停升息的明確信號,政策聲明刪除「進一步漸進式升息」措辭,在縮表問題上態度也有所軟化。而且鮑威爾隨後在記者會上還聲稱「有關升息的理由正在減弱」,又重申「未來政策將取決於數據」。

這是聯準會的慣用手法,釋出偏鴿派或偏鷹派的訊息,達到自己想要的結果,最後仍要加個「最終仍要看經濟數據」的但書。基本上,接下來股市表現如何,仍要看聯準會的動作,但估計在美股經歷了去年的上沖下洗後,除非經濟數據有什麼令人跌破眼鏡的變化,否則聯準會在今年上半年前應該不會針對利率祭出太多動作。

陸股、台股在農曆年前,一起面臨成交量下滑的情況,這是很正常的,投資人過年前拿回現金過年的心態本來就會比較濃厚。台股在一般農曆年後上漲機率較高,不過仍要留意3月上市櫃公司召開董事會公佈股利政策的結果,這會影響行情的續航力。

至於A股就比較詭譎,近期進入A股公司公佈財報的旺季,傳出超過百家公司大爆雷,大幅下修業績或認列鉅額預虧,但今年以來,外資仍持續買超A股。

而且,從北上資金淨流入的每月數據來看,今年1月北上資金淨買入規模,超過2018年5月的508.51億元,單月淨買超金額創出陸港通開通以來單月新高。

我們說過很多次,今年6月前,在MSCI納入A股比重提高、A股將納入,外資買超A股的趨勢大概底定,但外資不太會碰財報踩雷的公司,我們認為,按外資的操作與配置邏輯,會將資金將集中於各產業龍頭,以及部分創藍籌股,上半年A股個股之間的表現差異便會擴大。