變數1:升息預期

在想要了解美國升息預期對於美元所帶來的影響之前,先回顧近兩年美國啟動升息循環對應美元指數的走勢圖。

在2015年底歷經一整年的市場預期升息腳步臨近的期望下,美國聯準會首度邁開進入升息循環的第一步。與此同時我們可以發現,雖然確立進入在持續寬鬆的貨幣政策後而緊縮的環境,但美元指數價格在升息利多小幅上漲後出現了較大幅度的回檔調整,爾後在美國基本經濟面的穩步上升與升息預期持續加溫的背景下,美元指數又再創近兩年的新高價位。直至2016/12/14美國聯準會再度升息一碼,來到0.50%~0.75%的區間基準利率,美元則短暫在高檔震盪一周左右便開始一路回檔,之後分別在今年的3月與6月也各分別再升息了一碼。

截至目前為止,美國基準區間利率已來到1.00%~1.25%,然而美元指數價格相同的在升息舉措後一落千丈。那麼進入升息循環的美元為何會一路下探呢?!我將它歸咎於「升息預期」的市場心理所致,只要升息預期能夠持續一長段時間,那麼在基本經濟體質相對健全的背景下,美元將趁勢上揚,當升息預期短暫且價格又落在相對高位的時候,便會引發市場在確立升息後出現獲利了結的情況。

【圖一】美元指數周線走勢圖

資料來源:Netdania 時間:2015/01~2017/11/16

變數2:通膨預期

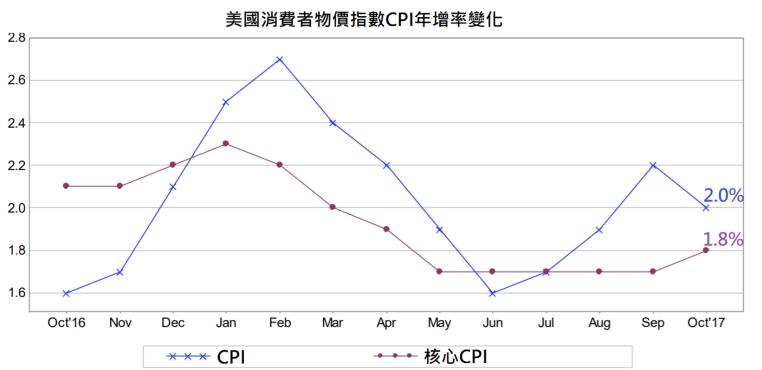

由下圖可知,美國在消費者物價指數的走勢上,是主要發達經濟體中名列前茅的佼佼者,在剔除食品與能源的變動因素之後,於2016年時就已經達到了美國聯準會預計的2%目標,即使到了今年的通膨呈現持平的狀態,也無須過於擔心,其主因會將基期的問題考量進去,在基期相對高的背景下,能有這樣的數據表現已算是相對穩定。

此外,原油價格在下半年開始有了顯著的反彈,在最新一次的國際能源署報告中顯示,2017Q4的供給與需求預估將達到平衡,若能延續想必對能源價格會是一大利多,漸進影響原物料的價格,也就會讓物價有著上漲的助力,並持續讓通膨的預期升溫,讓市場對通膨前景有樂觀的進程。

【圖二】美國消費者物價指數CPI年增率變化

資料來源:美國勞工統計局 時間:2016/10~2017/10

變數3:歐洲經濟情勢

歐洲央行ECB在2017年10月的利率決議中,決定維持原利率不變,但一如市場預期的縮減了購債規模,現行的購債規模為600億歐元,將維持到12月為止,2018年1月開始將購債規模減半為每個月300億歐元,並延長購債時間6個月至2018年9月。

與此同時,歐元價格開始走低,美元指數則是回升到94之上,個人認為歐元價格走低主因於市場早已預期歐洲央行會縮減購債規模,只不過縮減的規模並未超出市場預期,另外又延長了購債時限,嚴格來說並非是真正的進入緊縮的政策當中,而是採取相對保守的方式,來維持財政與貨幣政策的靈活性。

另一觀察焦點則是歐元區的通膨變化,在本年度初期歐元區通膨數據一度來到2%的目標,到了10月的通膨則回落到1.5%,在明年度開始受制於基期墊高的情況下,歐元區通膨能否有穩定的表現將值得關注。

綜上所述,歐元區整體經濟情勢雖已脫離最壞的時期有了復甦的跡象,但一有利空訊息出現,市場都將毫不留情看壞,所以在判斷美元走勢上,歐元區的基本經濟亦佔了舉足輕重的角色。