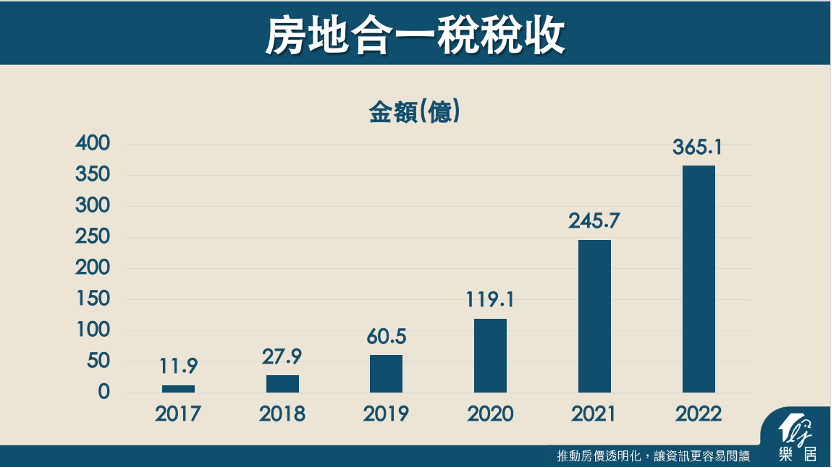

房地合一稅在去年的時候徵收365億,是一開始徵收時候的三十倍!你會不會想知道,政府因為房價上漲而收了這麼多的稅,有沒有機會改善讓民眾更容易買得起房子呢?有沒有國外的案例參考?今天邀請到住商不動產的發言人徐佳馨來跟我們一起探討

Q. 台灣房市效法新加坡:專家檢視可行性?

徐佳馨:當談到新加坡的政策時,有兩個最被肯定的政策,就是組屋和公積金。組屋制度有點像台灣的社會住宅,而新加坡的公積金制度相對比較完整,這個制度可以追溯到上世紀50年代。公積金並不是全部用於住宅,而是被切分為三個帳戶,幫助民眾在工作期間預先存錢,類似於台灣的勞退基金帳戶。

公積金的制度設計立意是好的,但必須與像組屋這樣的房屋綁定,才能讓這些資金有一個直接去化的管道。在新加坡,人們可以購買市場上的任何房產,但是如果以組屋的價格來說,市場上可能無法買到像樣的房子,因此對於許多新加坡人來說,購買組屋是首選。那如果說家裡頭三代同堂又可以再加分換更大的房子。

台灣在操作上面會有一個比較明顯的破口,像是之前的合宜住宅,投資客買了之後變成一個套利的工具,像是板橋浮州。當時政府推了大批的合宜住宅,價格跟市價差滿大,有投資客買了,綁個5到10年的閉鎖期,再透過法拍的方式釋出到市場上,政府也有再檢討如何避免這樣的問題產生,未來如果有類似的房案,政府要有一筆錢來專門處理。

Q.房地合一稅政府大賺365億,是否專款專用?

李奕農:

第一,我想到的是房地合一稅的錢是不是拿來專款專用?未來要賣的時候就,政府用專款買回來。

第二,跟銀行貸款一樣是八成甚至是九成跟銀行貸款。

第三,從產品的部分下手,之前政府想要推地上權住宅,而地上權住宅在一般的市場上有點難以被接受,把組屋類比成台灣的地上權住宅,它在未來在賣的時候是有一些限制,或者說價格可以更便宜一些那未來政府要買回來會比較好管理。

徐佳馨:我身邊蠻多的年輕的朋友很想要買地上權住宅,但全部被我踩住。主要是因為年輕朋友人生的第一桶金,若放在一個不太會增值的產品上,等於是把他人生黃金的時間,去繳付這個不太會增值的產品的貸款。

住宅最後就是要解決住的問題,但當你把它跟增值掛鉤起來,這個事情其實就複雜。如果打算這輩子租屋,可以買不容易增值的地上權住宅,但是他如果說他對不動產有一些想法就不適合。但其實問想買房的人,你這是自住還是投資?所有的人都會說,我要自住兼投資。

Q.住商不動產獨家觀點:成交量下滑2成,後市看好?

徐佳馨:我把最近成交數字拉出來看,可能有人會生氣。為什麼生氣?去年3月房市還不錯,因為那時候還沒升息。但央行卯起來升,民眾不敢買房,4月房市就開始往下走。今年的3月的買氣,跟去年3月相比,大概減少兩成左右。可能你會覺得說少兩成感覺少很多,不好意思今年1、2月是將近腰斬。換句話說就是,這些買氣有逐漸的回籠。

我們推估有幾種樣態:

一種是首購族,他們去市場看的時候,發現有些屋主真的議價議不下來,然後就被成交掉,所以首購族在積極度稍微強一些。

另外,20年以內二兩房三房的電梯大樓,其實跑得滿快的,很搶手,是好的投資標的,但是你要能夠買得到。再來,中南部的土地跑的去化比較慢一點。

有一類比較有穩定收益型的產品,投資報酬率在3%以上低總價的這類都是有人在收購,只是買賣交易時間會相對比較長一點。

年初的時候很多人會預期說,今年房價應該會先下跌,年底可有機會再反彈。但好像沒有發生,價格就這樣平平淡淡的,買氣又回升了。坦白說,心中頗為失望!大家還是希望要看到血流成河阿!

但是為什麼會這樣子?

我認為有一個比較大的關鍵是,平均地權條例的修正案最後沒有爆點,當初我們平均地權講這麼久,後來依法沒有追溯,若是有追溯的話,預售屋轉單投機客就跑不掉了,有可能就會形成比較混亂的狀態,很像2016年房地合一稅上路時,房市出現拋售,價格有明顯的修正。

Q.現在是否積極看房?

徐佳馨:我其實一直認為應該要在市場裡面,就是不管你有沒有決定要買,人都應該要在市場裡面,你比較不會被各式各樣的訊息所干擾。你在第一線跟房仲互動時,從他們的態度就約莫可以揣測出市場的真實狀況,當然還要看一下樂居的實價登錄!

文章出處:最好用的實價登錄網站 樂居