文/Richbar

國際財經焦點

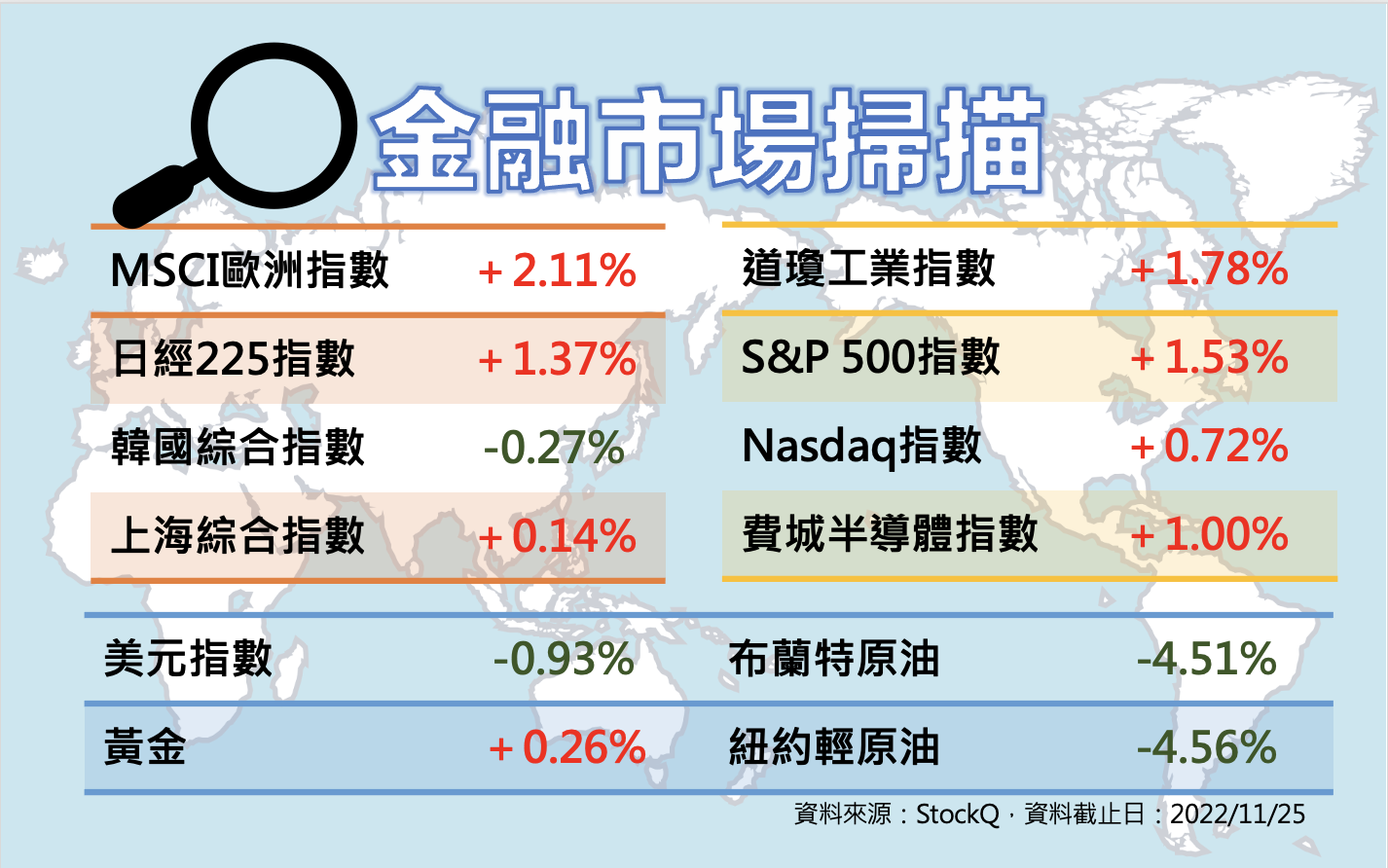

.美國聯準會11月會議紀要揭露多數委員認為可放慢升息步調,即使抗通膨仍未取得明顯進展,而近期多位委員公開談話顯示各自立場紛歧,對終點利率也沒有共識,市場仍預期12月僅升息2碼,且未來升息強度可望放緩,11/30 聯準會主席鮑爾演說將透露未來方向。

.聯準會會議紀要偏鴿,對美元指數、美債殖利率形成壓力,上周走勢偏弱,美股則持續反彈,道瓊、S&P 500表現仍優於Nasdaq,金價小漲,油價則因對未來需求的擔憂而連續兩周下跌。

.中國人民銀行上周宣布全面降準1碼,為今年第二次降準,預期將對市場挹注5000億元長期資金。近期因Covid-19疫情增溫,多地加強封控,蘋果生產重鎮富士康鄭州廠發生勞資糾紛引發的暴力衝突,新疆烏魯木齊火災死亡事件更引發民怨,上海、北京、武漢等地爆發「白紙革命」的反封控抗爭。

.俄烏戰爭推升能源價格,拖累全球經濟,經濟合作暨發展組織(OECD)「經濟展望報告」下修明年全球經濟成長率至2.2%,歐元區、美國皆為0.5%,2024年將略為回升;中國明年經濟成長率預估為4.6%,2024年則為4.1%。

.新加坡公布經濟成長放緩,第3季GDP年增4.1%,不如預期,今年全年經濟成長預估為3.5%,明年最低慘可能僅成長0.5%。

.紐西蘭擴大升息以對抗通膨,上周宣布升息3碼,基準利率達4.25%來到14年高點,預期明年利率高峰將達到5.5%,比原先預期還要更高。

.台灣外銷訂單連二黑,10月外銷月減9.1%、年減6.3%,金額下滑到554億美元,主要因全球經濟受通膨及升息影響,終端需求走弱,客戶持續進行庫存調整影響。

.美股財報好壞參半。個人電腦大廠惠普、戴爾公布最低財報優於市場預期,但對未來展望保守,且惠普未來3年全球將裁員10%;遠端會議服務商Zoom上季營收符合預期,但下修全年預期;零售商百思買獲利優於預期且調高財測。

.今年來截至11/25止,全球股市表現最差的是越南,跌幅高達35%;其次為費城半導體,跌幅30%;俄羅斯、Nasdaq跌幅28%再居次。

台股投資焦點

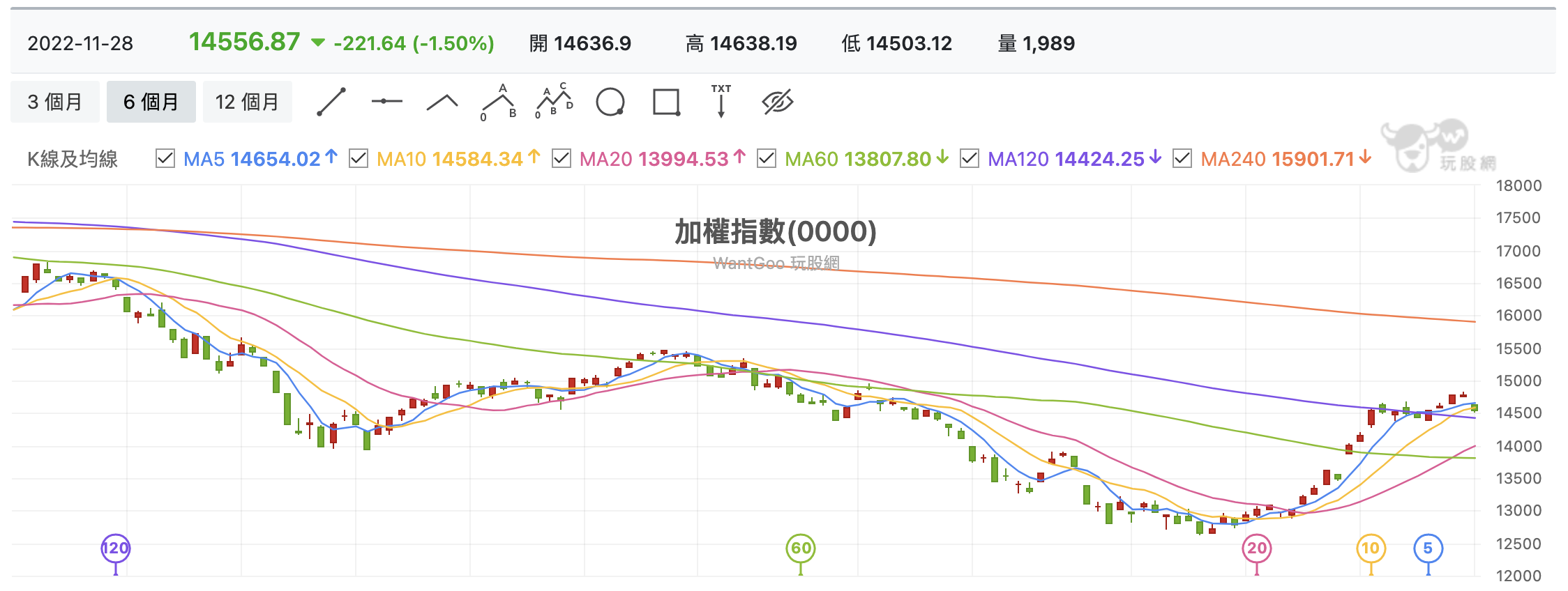

.加權指數上周上漲1.89%,周線連四紅,周一受九合一選舉落幕、中國疫情擴大、台積電大跌等影響,重挫221點;櫃買指數上周上漲0.27%,周一再漲0.57%。

.上周外資在集中市場買超241.55億元,買超永豐金7.42萬張最多,賣超友達5.20萬張最多。

.富邦金、國泰金上周法說公布今年前3季EPS 分別為6.51元、3.83元,富邦金今年淨值大減3119億,國泰金則在資產重分類後,每股淨值從18.4元增加到33.8元,明年是否配發股利挑戰仍大。

.英業達(2356)、瑞昱(2379)、研華(2395)、瑞昱(2379)等將舉行法說會。

線圖來源:玩股網

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode