文/Richbar

國際財經焦點

.美國聯準會上周最新利率決議將基準利率調升3碼到2.25~2.50%目標區間,符合市場的預期,同時放棄提供前瞻指引,改以每次會議為基礎,根據經濟數據調整政策動向。

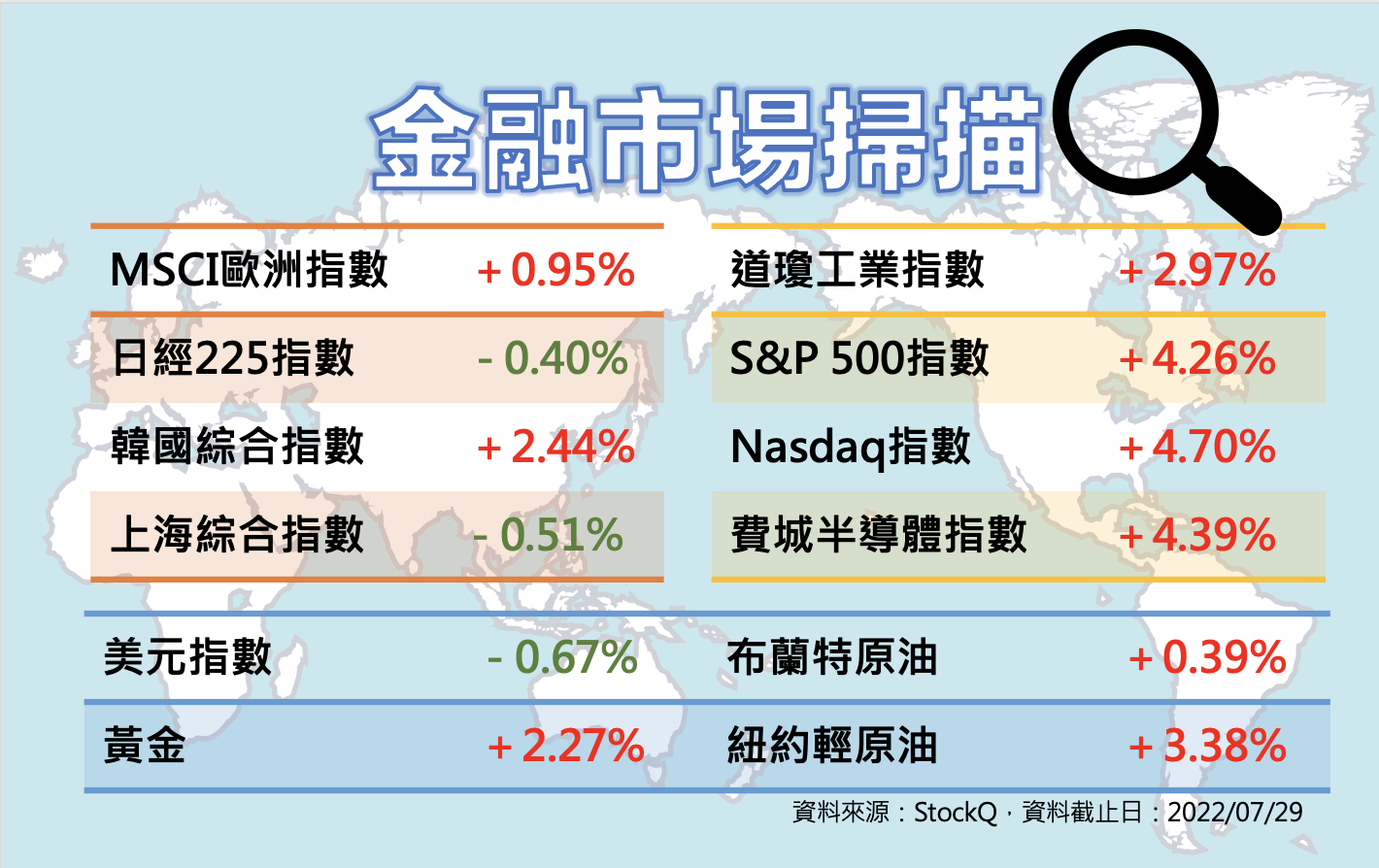

.美國第2季GDP季增年率為-0.9%,加上第1季GDP季增年率-1.6%,已是連續兩季衰退,美債殖利率倒掛持續擴大,經濟衰退疑慮揮之不去,市場預期未來升息速度可能減緩,美元指數持續回落,美股持續反彈。

.IMF 7月更新的全球經濟展望報告以「前景趨於黯淡,不確定性上升」為題,將2022及2023年全球經濟成長率再下修至3.2%及2.9%,其中美國在家庭購買力下降及貨幣政策收緊下,今年經濟成長下修至2.3%,中國因採取防疫封控措施加上房市危機拖累,今年經濟成長也下修至3.3%。

.歐元區第2季經濟成長季增0.7%、年增4%,優於預期,但俄烏戰爭未止,能源及糧食價格推動7月通膨再創新高,來到8.9%,消費者信心也達歷史低點。

.美股財報持續登場,上周多家科技大咖如蘋果、德州儀器、亞馬遜、微軟、Alphabet公布的財報各有亮點,或是獲利優於預期,或是對未來業績展望較為樂觀,但如Meta及英特爾的財報則表現黯淡,晶片大廠高通的獲利不錯,但下修財測,也牽動台股中的眾多手機供應鏈表現。

.眾所矚目的美國520 億美元的半導體補貼法案上周獲參眾兩院通過,待總統拜登簽字立法生效。

.中國Covid-19疫情反覆、封控措施影響生產,上半年全國規模以上工業企業利潤小幅成長1%,6月工業企業利潤則在連續兩個月下降後,重新轉為增長 0.8%。

.台灣6月景氣燈號連續4個月亮綠燈,但綜合判斷分數降為27分,領先、同時指標也同步下跌,中經院7月經季節調整後的台灣製造業採購經理人指數(PMI)一舉跌到47.8,中斷連續24個月的擴張,景氣下滑壓力持續增加。主計處最新概估今年第2季經濟成長率為3.08%,上半年經濟成長率3.11%。

.今年來走勢疲弱的日圓上周出現逆轉,兌美元匯率從最低139反轉回升,突破133關卡,美元指數則跌落106以下。新台幣匯率近期偏弱,周一一度失守30關卡。

台股投資焦點

.上周加權指數小漲0.34%,收15000.07點,漲幅;櫃買指數漲幅0.08%,收183.58點。周一加權指數小跌18點,量能萎縮不足1800億元。

.受防疫保單理賠拖累,保險公司獲利大減。金管會公布保險業6月底稅前損益為1669億元,年減38.3%,其中壽險業稅前損益為2138億元,年減17.3%,產險業則虧損469億元,年減484.4%。

.國內企業陸續召開法說公布財報及未來展望,其中,晶圓代工廠聯電、力積電獲利雖創佳績,但釋出半導體調整庫存,價格漲不動的訊息;聯發科獲利也繳出好成績單,但下調全年財測,並且保守看待智慧型手機市場;欣興對載板下半年市況也認為不要太過積極。

.面板跌價影響,雙虎友達、群創皆由盈轉虧,MCU廠盛群、顯卡撼訊、砷化鎵晶圓代工廠穩懋皆釋出庫存過高警訊,反應終端消費電子需求疲弱,已影響公司營運獲利。

.本周舉行法說會公司,包含:08/02環球晶(6488)、世界(5347);08/03研華(2395)、台達電(2308)、08/04中美晶(5483);08/05台灣大(3045)、華邦電(2344)

. 本周除權息公司包含:廣達(2382)、冠德(2520)、國票金(2546)、金寶(2312)、台企銀(2834)、億光(2393)、統一超(2912)、嘉澤(3533)、統一(1216)、智邦(2345)、技嘉(2376)、長榮航(2618)、第一金(2892)等

線圖來源:玩股網

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode