文/Richbar

國際財經焦點

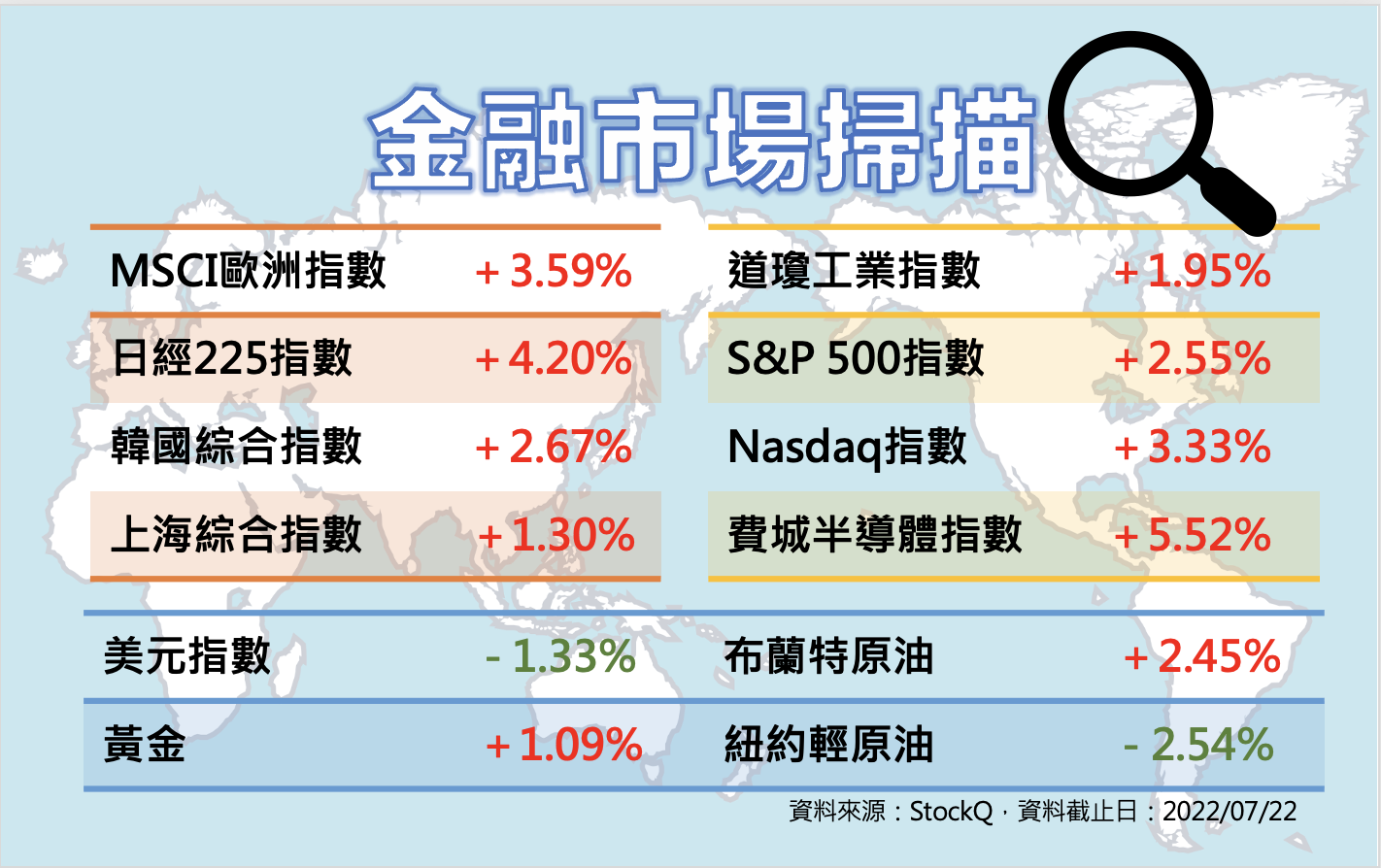

.美國7月Markit製造業PMI為52.3,服務業PMI為47.0,綜合PMI為47.5,皆不如預期,且陷入50榮枯線以下。最新公布的新屋開工、營建許可數據也表現疲弱。10年期美債殖利率進一步滑落,與2年期美債殖利率持續倒掛,經濟衰退陰霾揮之不去,本周將公布的聯準會利率決議及美國第2季GDP是觀察重點。

.歐洲央行(ECB)上周決議升息兩碼,高於市場原先預期的一碼,為11年來首次升息,且結束負利率政策,但ECB沒有提供明確的未來利率指引。雖然北溪一號恢復供氣略微緩解了市場對歐洲能源危機的擔憂,但仍面臨高通膨及政治動盪的威脅,該區第三大經濟體義大利因總理德拉吉下台,將提前舉行大選,恐影響該國經濟前景。

.日本央行(BOJ)上周決議維持負利率及購債計畫不變,一如市場預期,但將2022年GDP成長率從2.9%下修至2.4%,通膨預估值則上調到2.3%。

.影響全球半導體業的美國520億美元晶片補貼法案即將進行表決,英特爾、台積電等是潛在的受惠者,費城半導體指數已領先反彈,從低點以來上漲超過20%。

.美股財報季,好壞消息參半。特斯拉第2季獲利優於預期,半導體設備大廠ASML第2季淨利增加,但下修全年的營收展望;AT&T獲利優於預期,但下修下半年的資本支出。Snap、推特財報成績黯淡,股價大跌逾3成。本周將有微軟、蘋果、英特爾、亞馬遜、麥當勞、可口可樂、Meta、Alphabet等重量級企業將公布財報。

台股投資焦點

.加權指數上周上漲2.74%,收14949.36點;櫃買指數收183.43點,漲幅4.38%。周一加權指數小跌13點,但成交量再萎縮至不到2000億元。

.6月外銷訂單金額持續成長,金額為588.3億美元,年增9.5%,但封控措施影響,來自中國大陸及香港的訂單呈現衰退。

.台灣今年面臨疫情、通膨等諸多挑戰,各大機構陸續下修今年的經濟成長率,其中,中研院由3.85%下修至3.52%,預估全年CPI年增率為3.16%;中經院從3.96%下修到3.56%,CPI年增率也上修到3.11%;台灣經濟研究院估經濟成長率3.81%,也較4月預測值下修。

.今年因戰爭、升息、股債市大跌導致壽險公司淨值大減,潤泰新、潤泰全就受轉投資的南山人壽淨值大縮水拖累,傳出因淨值可能變成負數使股票面臨下市危機,連帶使擁有壽險公司的金控淨值波動狀況成為市場關注焦點。

.本周有眾多公司將舉行法說會,包含:盛群(6202)、揚明光(3504)、力成(6239)、中光電(5371)、訊連(5203)、穩懋(3105)、智原(3035)、超豐(2441)、旺宏(2337)、志聖(2467)、穎崴(6515)、欣興(3037)、聯電(2303)、富邦媒(8454)、精測(6510)、台郡(6269)、致伸(4915)、友達(2409)、瑞昱(2379)、家登(3680)、穩懋(3105)、群聯(8299)、聯發科(2454)、美律(2439)、台達電(2308)、中華電(2412)、豐興(2015)

.本周除權息公司有台達化(1309)、玉山金(2884)、景碩(3189)、華碩(2357)、中興電(1513)、正新(2105)、新興(2605)、中鋼(2002)、中鴻(2014)、立積(4968)、裕融(9941)、友訊(2332)、富邦金(2881)、玉晶光(3406)、亞泥(1102)、台聚(1304)、華夏(1305)等

線圖來源:玩股網

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode