【111年省稅大作戰】系列文章:

- 報稅新制:一喜一便民一加一變革!

- 應用篇:三代同堂(扶養親屬認定)+夫妻+退職

- 應用篇-財產交易所得、海外所得、股利所得

- 報稅常見錯誤Q&A

- 把握退稅優惠與時間+達人繳稅方式總整理

- 所得查核知多少?

- 新制上路大提醒

文/財富管家

111年綜所稅申報即將開跑,今年報稅重點留意:一、基本生活費調漲,每人19.2萬;二、手機報稅2.0版上路;三、未上市櫃股票交易所得恢復計稅;四、預售屋交易首度納管。

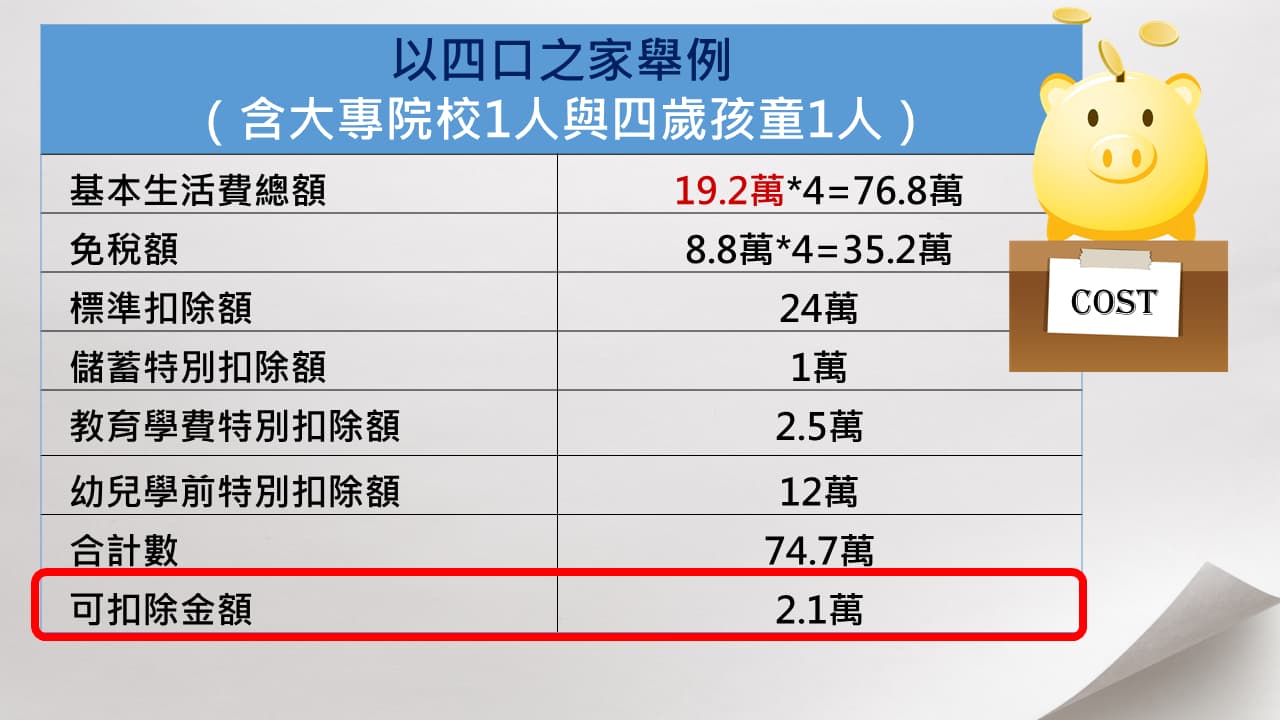

一、 基本生活費調漲,每人19.2萬

基本生活費今年調漲到19.2萬,是歷年來最大的漲幅,而所謂基本生活費不課稅是指基本生活費總額,超過免稅額與扣除額合計數的部分,可自綜合所得總額中扣除:

💡要選擇列舉扣除額還是標準扣除額呢,哪個省稅呢?

今年的標準扣除額一人12萬,如果列舉扣除的金額大於12萬,則選擇列舉就優惠

💡 特別扣除額都可以計算嗎?

只有儲蓄投資、身心障礙、教育學費、幼兒學前及長期照顧特別扣除額

二、 手機報稅2.0版上路

由於近日疫情復燃,單日確診數持續突破千例,推動居家報稅也成為今年報稅的重點措施。財政部擴大推出手機報稅2.0增列編修功能。

手機報稅2.0版採分流機制,所得單純、不用編修資訊者,像受薪階級上班族等,可直接使用「簡化版」頁面完成申報;有需要增列扶養親屬、編修所得額與扣除額者,財政部將導流到「編修模式」頁面,即可編輯各項資料,確認無誤之後,透過「連結行動與電支支付」就可直接手機報稅頁面上以行動支付或電子支付完成繳稅,免出門在家輕鬆完成。

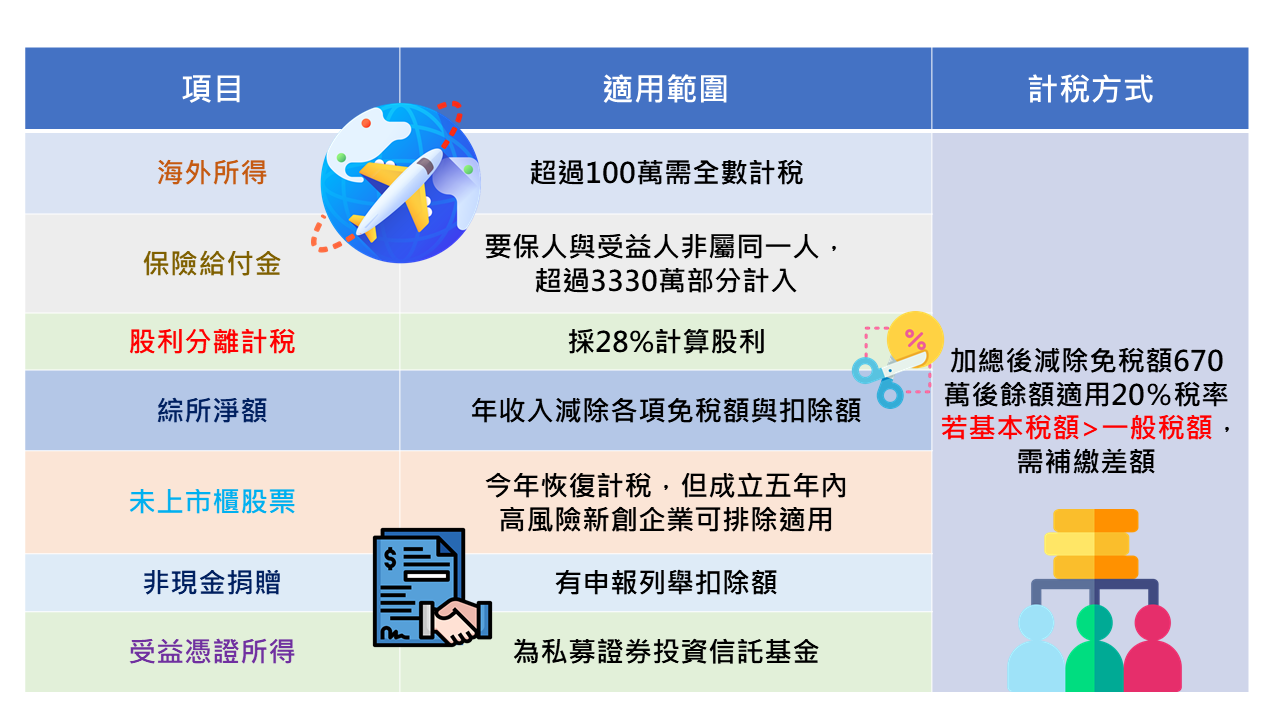

三、 未上市櫃股票交易所得恢復計稅

未上市櫃企業的證券交易所得為今年新增納入最低稅負制課稅的項目,與其它最低稅負制應計所得共同計算,減除670萬後以20%課徵最低稅負。

個人課徵最低稅負所得:

💡未上市櫃股票交易都需要申報嗎?

若企業是符合技術、創意或商業模式具創新及發展性,可提供目標市場解決方案或創造需求,還有新創企業產品、勞務或服務具市場化潛力,可自行向經濟部申請列為高風險新創,五年內的交易免課稅

💡未上市櫃股票所得怎麼計算?

💡未上市櫃股票所得申報應備資料?

個人應依規定申報交易所得或損失,並檢附收、付款紀錄、證券交易稅繳款書、買賣契約書或其他證明文件,供稽徵機關查核認定

四、預售屋交易首度納管

若個人轉賣預售屋日期為6月30日以前(包含6月30日),皆屬於財交所得舊制。依所得稅法規定,財產交易所得舊制的土地交易所得部分免課稅,但房屋交易所得部分,則依房屋收入減除成本費用後計入個人綜合所得計稅,為隔年報稅季申報,以110年上半年交易而言,111年5月需申報且適用5%~40%綜所稅率。

但個人若為110年7月1日後交易預售屋及其座落基地,且預售屋為105年後所取得,則屬於房地合一2.0範圍,個人必須在訂定買賣契約(或讓渡契約)次日起30日內申報繳稅。

💡為什麼預售屋交易是屬於財產交易所得呢?

因為轉讓預售屋是出售未來建案完工後不動產過戶的“權利”。因此是屬於財產交易所得

💡請問要怎麼計算所得呢?

「房屋」收入減除成本費用後計入個人綜合所得計稅

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode