股市:美股漲跌互見 歐、日股收紅

- 儘管美中貿易戰、美國總統川普批評聯準會升息等談話,對市場造成干擾,但聯準會重申看好美國經濟,持續升息的大方向並未改變,加上總體經濟數據、美股企業財報泰半優於預期,道瓊工業指數、S&P500指數皆收紅,近日漲多的那斯達克指數則小幅下跌。

- 歐盟、日本在東京簽署了經濟合作協定。明年正式生效後,雙方幾乎取消所有關稅,成為全球最大自由貿易區之一,也是歐盟歷史上最大雙邊貿易協定,加上歐洲幾家重量級企業發表正向財報或財測,激勵歐股連續三週反彈,不過IMF(國際貨幣基金)調降歐元區今、明年經濟成長率預估值至2.2%、1.9%,歐股漲幅收斂,Stoxx歐洲600指數本週小漲0.4%,日經225指數周線也收紅。

總經:美國總經持續正向 歐、日皆通膨溫和

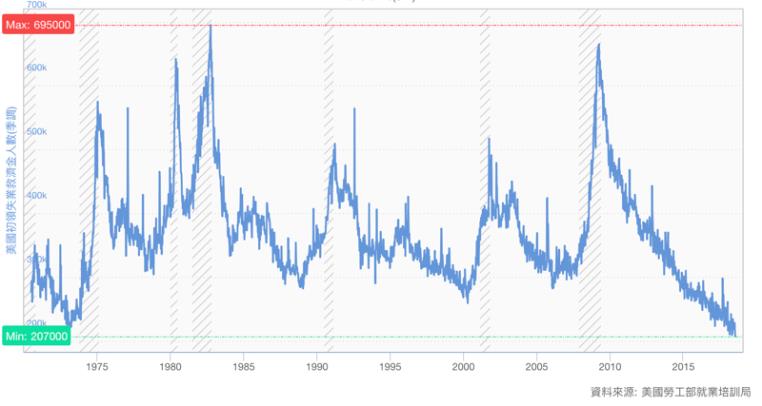

- 聯準會褐皮書顯示美國經濟繼續擴張,最受矚目的就業市場數據——初請失業救濟金人數上周初降至逾48年半來新低,6月零售銷售、製造業產值皆不受貿易戰影響,前者成長0.5%,連五月上升,後者成長0.8%,創下4個月來最大增幅。美國6月新屋開工減少12.3%,創下2016年11月以來最大降幅,不過建築許可減少2.2%,不如預期。

美國初請失業救濟金人數

圖表來源:Stock-ai

- 歐元區6月消費者物價指數(CPI)年增率2%,與初估值相同,扣除食物與能源的核心CPI年增0.9%,略低於預期的1%。

- 日本6月核心消費物價指數年增率0.8%,符合預期;整體出口年增率6.7%,連續19個月成長,但出口增幅略低於預期。

- 中國第2季GDP成長率6.7%,符合預期,6月零售銷售成長9%,優於預期,但工業生產成長6%,則低於預期。6月底社會融資規模增量為1.18兆人民幣,低過市場預期的1.4兆,年減5902億人民幣;今年上半年的社會融規規模增量累計9.1兆,年減2.03兆。

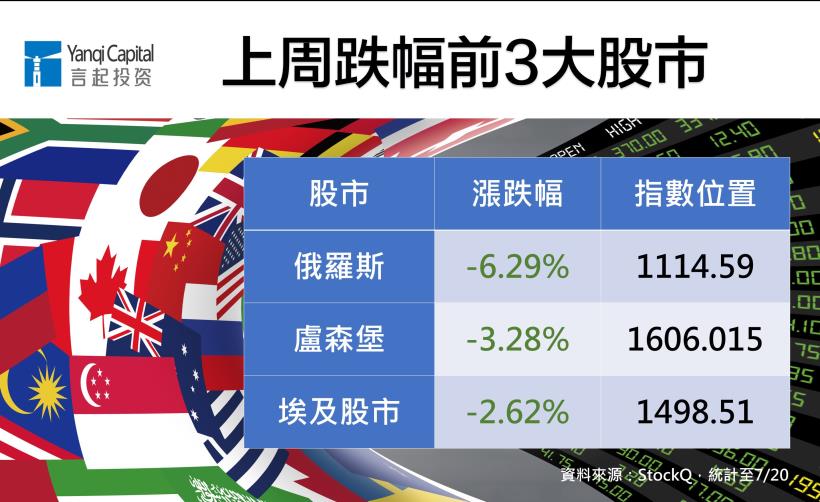

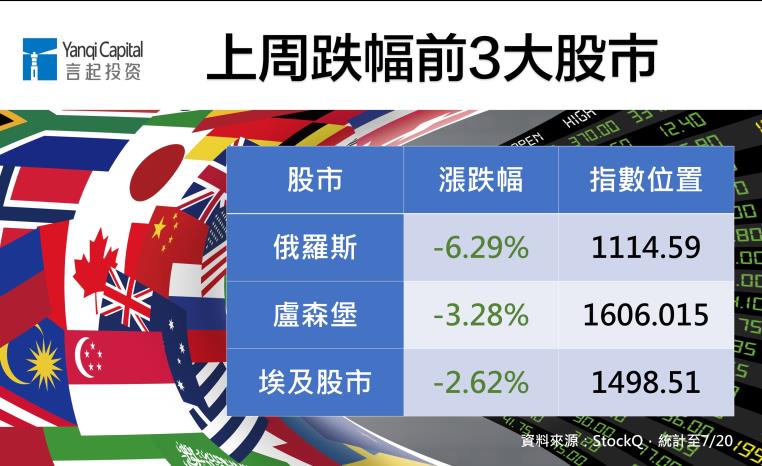

新興市場:中、港股市持續疲弱 俄股跌幅最深

- 全球對貿易戰的擔憂未解除,加上中國經濟數據好壞互見,衝擊亞股下挫,MSCI新興亞洲指數周線收黑。本週俄股跌幅甚深,拖累新興歐洲股市走弱。

- 人民幣延續貶勢,中、港股市周線皆收黑。台股則隨著重要法說和財報周登場,市場焦點逐漸回歸基本面,外資持續買超,收復半年線,周線連二紅。

- 南韓政府將今年GDP成長率預估由3%下修至2.9%,並宣布明年將調高基本時薪,零售業股價跌幅深,加上投資人擔憂汽車股受到貿易戰衝擊、生技股過熱等,衝擊韓股周線收黑。

- 由於沙烏地阿拉伯據傳將擴大供應原油,俄羅斯等產油國也考慮增產石油,油價回檔,壓抑俄股與俄國盧布走勢,RTS指數周線下跌,且是本周跌幅最深的主要股市。

匯市:歐元欲振乏力 人民幣續創新低

- 聯準會發表對經濟發表樂觀的言論,推升投資人對於美國市場的信心,美元指數一度突破95.5關卡,不過隨後美國總統川普對聯準會升息一事表示不滿,指稱經濟成長恐將因此趨緩,美元指數又回落至94,周線小跌。

- 日前歐盟委員會調低歐元區本年度經濟成長率預測值,加上6月核心消費者物價指數不如預期,加重市場對歐洲央行收緊貨幣政策的疑慮,歐元欲振乏力,歐元兌美元周線微幅貶值,本周在1.17左右震盪。

- 受到美國升息預期、中美貿易戰未停火的影響,人民幣上周收在6.7795兌1美元,累計跌幅0.76%,續創2017年7月以來新低。離岸人民幣兌美元則收復6.8關口。

言起觀點:A股、港股短線觀望心態仍濃厚 台股留意業績題材科技股

我們先前曾提醒投資人,6月的社會融資規模數字值得觀察,因為近期中國人行調整貨幣政策方向,若信貸數據回升,可解讀為投資人對A股表現信心升溫。從結果來看,整個數字還是不如預期,可見市場對A股的觀望心態仍濃厚。

我們曾說過,繼「五窮六絕」後,七月A股展開反彈機率高,上周五(7/20)低迷許久的上證指數反彈逾2%,但有鑑於現在A股已轉為熊市,這種反彈至多就是「跌深反彈」,而非「由空頭轉多頭」。

至於港股,也是相去不遠,看看港交所、騰訊、中銀香港等權值股的表現便知道,除非中美貿易戰休戰,否則七月的港股大概很難有多好的表現,所以我們才會建議A股、港股投資人,趁市場反彈時,可以適度獲利了結。

台股後市則相對值得看好。由於重要指標股法說會報佳音,為市場增添信心,估計短期內的表現會比A股好,接下來,建議投資人持續聚焦在陸續召開法說會的主要科技大廠,其公布的財報數據和產業展望,會牽動台股表現。隨著電子業即將步入產業旺季,估計業績成長題材股仍將是撐盤要角。