6、7月交關這周,中、美貿易關係依舊不明朗,加上美國擬禁止中資股權達25%以上的公司收購涉及重要技術的美國企業,但態度反反覆覆,拖累美股表現,今年上半年漲多的納斯達克、羅素2000、羅素3000等股市,本週跌幅較高;道瓊工業指數、S&P500指數跌幅皆超過1%。

美國對中國態度反覆 歐美股市收黑

在貿易戰的陰霾籠罩下,歐洲經濟數據仍不算正向,加上德國執政聯盟對移民政策意見分歧,也一直令市場擔憂德國政局產生變數,歐股收黑,德股跌幅逾2%。

日本經濟數據優於預期,不過在中美貿易戰衝擊下,日股週線仍收黑,單周跌幅0.94%,且已經連跌兩週,近兩週已累跌2.39%。

總經方面,美國經濟數據好壞參半,歐洲經濟依舊偏弱。美國第1季GDP成長率從2.2%下修至2%,不過聯準會最看重的通膨數據、核心PCE物價指數5月年增率來到2%,是2012年4月以來最大增幅,也是6年來首次觸及聯準會2%目標值,5月新屋銷售較4月成長6.7%,優於預期,創2017年11月以來最高記錄。

歐元區6月製造業和服務業信心指數與5月份持平,不過由於消費者信心指數下滑,導致整體經濟信心指數從5月的112.5降低至112.3。日本5月失業率由4月的2.5%跌至2.2%。

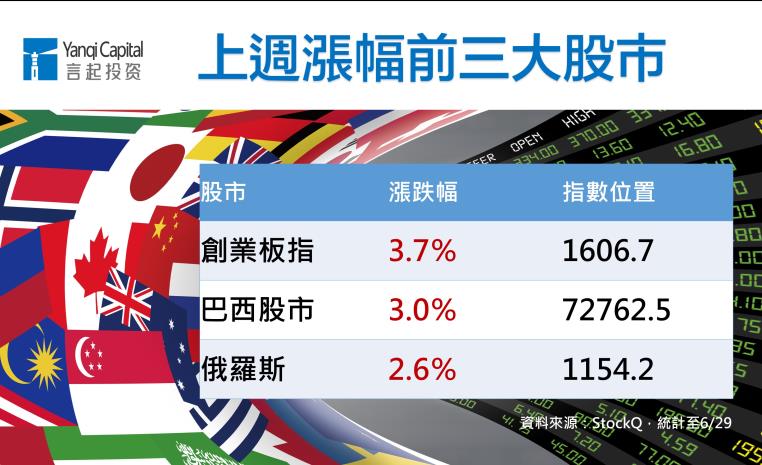

貿易衝突增溫 新興市場續跌 創業板指逆勢上漲

美國將加強限制中國對美投資的消息,加劇投資人對於美中貿易衝突的擔憂,身為風暴主角的中國,中港股市、匯市跌幅較重,拖累多數新興股市收黑。

泰國5月經常帳餘額由4月的13.64億美元縮減至9.58億美元,遠不如預期,外資持續賣超較大,導致本周泰股跌勢較重,跌幅2.4%。

中國5月工業企業獲利成長21.1%,與4月的21.9%相比,相去不遠,而且人行宣布自7月5日起定向降準0.5個百分點,估計為市場注入7000億人民幣的流動性,不過這些利多並未刺激股市表現,美中貿易衝突增溫,人民幣加速貶值,單週跌幅高達1.54%。

人民幣對美元中間價上週五(29日)下跌206點、報價6.6166元,不但是連八貶,更是2017年12月20日以來首次貶破6.6大關。

人民幣走勢

圖表來源:新浪財經,統計至7/1

人民幣價格走跌,中、港股市也同步下挫,上證指數跌1.47%,滬深300指數跌了2.7%,香港恆指跌1.3%,唯有低迷許久的創業板指,逆勢上漲,高居本週漲幅排行第一。

台股本週收在10836.91點,週線收黑,跌0.57%,不過收復了年線和五日均線。新台幣收在30.5元,累計一週貶值近2角,第2季貶幅達4.52%。

油價上漲,引發投資人對於印度經濟前景的疑慮,印度盧比貶值至歷史新低價,印度股市本週跌0.75%。

美元指數震盪 油價驚驚漲

近期美元指數受消息面影響較大,像是中美貿易戰、美國總經數據錯綜,指數走勢也較為震盪,本週失守95大關,收在94.47。

美國總統川普決定退出2015年伊朗核武協議,試圖進一步孤立伊朗,市場預估原油供給可能出現高於預期的缺口,引發國際油價大漲,紐約商品交易所8月交割的西德州原油期貨價收在每桶74.15美元,觸及2014年11月以來的收盤高點,總計單周漲幅逾8%。

言起觀點:A股持續向上動力待觀察 可逢低分批布局

雖然本週A股指數仍趨弱,不過6月最後一個交易日主要指數表現都算強勢,創業板的漲勢更是亮眼,不過,這佷可能只是指數短期的跌深反彈,A股持續向上的動力如何,還需要觀察,畢竟中美貿易變局太複雜,短期內還看不出來對市場還會干預道何種程度,現階段投資人不宜太過樂觀。

自今年1月高點以來,上證指數跌幅達20%,已符合一般對「空頭市場」的定義。A股有沒有在7月由空頭轉多頭?我們認為,這樣的機率不大,但A股今年已跌深,7月有機會看到A股適度反彈。

A股指數今年表現雖然較差,但我們估計,在A股納入MSCI指數的支撐下,以價值投資為主的投資邏輯將崛起,所以優質的白馬公司今年仍會貢獻相對好的收益。整體而言,A股現在屬於市盈率低、勝率高的位置,算是進場布局的甜蜜點,投資人可以酌量分批布局。