國際財經掃描

- 美國企業財報季開始,各界擔憂財報表現,加上美國總統川普表示與中國卜達成貿易協議還有很長的路要走,甚至強調美國政府可以對另外價值3250億美元的中國商品加徵關稅,聯準會官員對於降息的態度又反覆不定,美股承受壓力,道瓊工業指數下跌0.6%,S&P 500指數和那斯達克指數下跌逾1%,創下自5月底以來的最大單周跌幅,歐股也同樣收黑。

- 中國6月工業生產年增率、零售銷售年增率雙雙優於預期,不過由於美中貿易談判可能再生變數,中國股市主要指數表現參差,但漲多於跌,創業板指漲了近1.6%,深證成指小幅收紅,上證指數則小幅收黑。香港恆指本周漲了1%,共漲293點。

- 台股本周周K線拉出紅棒,且一度衝上10919點,創下波段新高,離前波11000高點僅一步之遙,成交量也放大至1230億元之上,周線連二紅。

- 總經數據方面,美國6月零售銷售月增0.4%,高於預期的0.1%,同期製造業生產月增0.4%,增幅大於5月,也優於預期。不過,6月新屋開工數較前月下降0.9%至125.3萬戶,是三個月以來最低水準,6月營建許可較前月下降6.1%至122萬戶,也低於預期。

- 歐洲數字仍疲弱。歐元區7月ZEW調查預期指數降至-20.3,是今年以來新低,德國同期ZEW調查指數-1.1,是2010年來首度跌至負值。

- 中國第2季經濟成長率由6.4%放緩至6.2%,創下近30年來最低水準,不過符合預期,但6月工業生產年增率增至6.3%,零售銷售年增率攀升至9.8%,皆優於預期。

全球股市一周表現

圖表來源:財經M平方

短評:美股企業獲利可能被高估 回檔機率大

現在市場對於聯準會是否降息、降息幅度多少,意見分歧,加上川普對於中美貿易戰的態度也反覆,皆造成股市動盪難料。而且,就算聯準會按照市場預期降息,美國企業獲利被高估的機率仍偏高,這也將導致美股承受回檔壓力,是股市的一大變數。

國際匯市一周表現

圖表來源:新浪財經

短評:美元指數站上97 人民幣波動低

儘管聯準會官員對於降息的言論多變,但近期美國6月非農就業、零售銷售和工業產出數據等多項經濟指標皆報喜,為美元走強提供動力,本周美元指數多數時間皆站穩在97之上,周線收紅。

美中談判遲遲未有進展,市場對人民幣的謹慎情緒濃厚,近期波動率降低,上周五收盤價6.8765元兌1美元,累計上周跌幅0.01%。

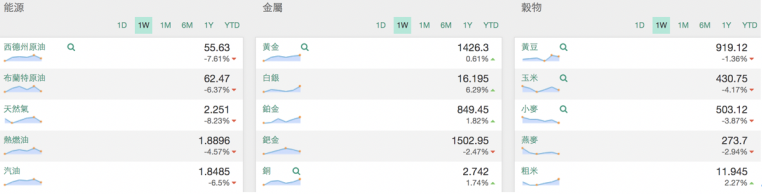

主要原物料近一周表現

圖表來源:財經M平方

短評:國際油價大跌 中國滬鎳大漲

美國墨西哥灣恢復生產原油,提升美國原油產量,加上中國經濟數據不佳、美國石油成品庫存升高等憂慮,打壓原油走勢,本周油價跌幅較深,西德州原油跌了超過7%,最低一度跌至每桶55.3元。

中國商品期貨市場部分,滬鎳本周成為市場追捧的焦點。近日鎳的供應引發市場擔憂,一來是鎳礦主要供應國之一印尼發生地震,印尼又重啟礦石出口禁令,導致鎳價連續暴漲,滬鎳期貨本周最高衝至每噸118790元人民幣,創近1年新高,近兩周累計漲幅超過20%。

言起觀點:A股、港股短線走勢看三因素 台股選股不選市

本周北上資金連續4天凈買入,總計金額接近108億元人民幣,而且,7月18日時,A股低迷,北上資金卻未像之前一樣流出,全天淨買入18.45億元,可見投資信心確實有回溫跡象。

隨著MSCI、富時、道瓊等國際指數納入A股比重逐步提高,外資將成為推升A股的主要動能,無庸置疑。不過,現階段中國經濟下行壓力尚未消化完畢,短線的A股是否會展開明顯反彈,仍不宜過度樂觀。關於A股、港股的短線走勢,應該密切觀察下列因素。

一是A股中報成績。我們先前提醒過投資人,在8月底之前,A股中報持續公布,雖說許多公司業績不理想,是符合預期的,但市場對於這些預期心理到底消化了多少?A股反映完畢了嗎?這些都還是未知數,也會影響投資人信心。

二是美國重量級公司財報。最近美股同樣進入密集財報周,FAANG科技股五大龍頭是中的Netflix已公布,但其美國用戶第2季出現8年來首次下滑,導致股價大跌,雖說這不代表其他公司財報也會表現不佳,但造成市場更多震盪是必然的,而且中國相關公司的供應鏈也不可能不受影響。另外,中國貢獻營收比重較高的公司(如3M、波音、卡特彼勒)公佈財報在即,估計會被視為美中貿易戰受創程度的指標,也會影響市場信心。

三是科創板的表現。7月22日,科創板便要正式開市交易,其「吸金」力量是否對其他中國主要股市、港股的排擠效應,必須持續觀察。

台股最近多頭氣勢較強,周線二連紅,本周期貨部分淨多單達到4.1萬口,但由於漲多了,短線也不容易有很大的突破,「選股重於選市」的原則不變。

當然,兩岸三地股市皆深受聯準會是否降息、中美貿易戰局面所影響。不過,近日全球股市對於降息與否,已有所反應,但中美貿易戰變化就不只涉及經濟基本面的問題,當中有濃厚的政治考量,即便雙方都渴望有個美滿結局,但過程中的波折是免不了的。我們只能說,若是總經或財報數字不如預期,降息的預期是支撐大盤上漲的動能之一,但中美貿易戰影響市場波動的力道才是最高的。

中國滬鎳價格大漲,也值得一提,這波漲勢與印尼政府將在2022年恢復礦石出口禁令的報導,引發市場擔憂其供應有關。不過,現在有許多人仍然對全面禁令是否會重新實施持懷疑態度。即便印尼政府是「玩真的」,但現在距離其政策調整仍有3年空窗期,要擔憂供給受限,言之過早,而且,近日鎳的現貨價格大部分仍高於期貨價格,顯見市場對於其未來行情仍有疑慮,不建議投資人貿然追高。