文/言程序

公募基金與外資一樣,皆屬於法人,資金部位大,流向透明,對市場的影響力道強,故其動向一直深受矚目。

根據公募基金公布的2018年4季度報告,某些操作與外資有所出入,但大方向相去不遠。2018年第4季公募基金的趨勢,可彙整如下:

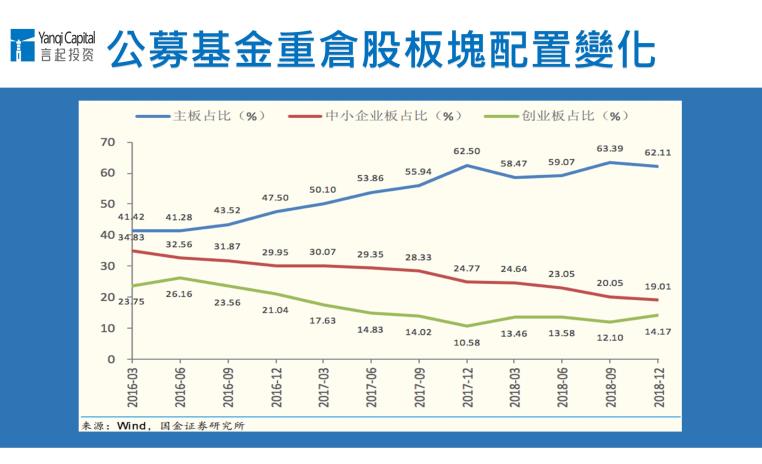

一、減持主板、中小板,而且已連續4季減持中小板,Q4創業板的配置比重為14.17%,比上期增加了逾2%。去年創業板屢次跌至波段新低,公募基金逢低買進的意味濃厚。

二、最鍾愛個股為中國平安、貴州茅台、招商銀行,與2018年三季度時並沒有太大變化。

圖表來源:Wind、國金證券

但值得留意的是,基金對這些白馬股的態度似乎還是冷卻了些,例如,一直都是基金重倉股的中國平安、貴州茅台,2018年第4季都被減持1%以上。

圖表來源:Wind、國金證券

三、以產業而言,地產再次獲得青睞,萬科A、保利地產、華夏幸福尤其明顯,保利地產更是第4季前5大重倉股中唯一在去年四季度獲得加碼的個股。

不過,金融股的部份,保險與證券呈現此消彼漲的態勢,這與中國官方政策積極為股市做多(開放外資進場、推動科創板與註冊制、招攬獨角獸企業回來上市),投資人看好券商業務成長動能有關。

圖表來源:Wind、國金證券

四、以產業而言,減持最多的是食品飲料與保險,與貴州茅台、五糧液、中國平安、中國太保等權值股遭減碼有關。

外資和長期資金不斷流入,將逐漸改變A股生態,其實從這次公募基金第4季季報,便可發現中國內資與外資的操作方向漸趨一致,基本上最願意持有的都是民生消費必須產業(如飲食、醫藥、家電)的白馬股,還有業績穩健的金融股。

至於減持最多的,卻也是白酒、保險這些被視為護城河優勢顯著的公司,這其實不令人意外,反而足以證明國內的公募基金業者操作思維更趨近於外資。

當市場遇到逆風時,除非是遇到太過失控的賣壓(如去年2月、10月股災),否則,外資調節持股,一定是先賣出基本面相對差或變數最多(業績成長動能不明確)的公司,但對於白馬股、績優股(通常是權值股)則仍會有惜售心態,到了最後幾乎「賣無可賣」但仍必須調節時,才賣出這些股票。

2018年,A股邁向空頭,不斷跌破新低,前三季中小板、創業板的「跌跌不休」就不必贅述了,能賣的,基本上法人也賣得差不多了。直到第4季,A股在中美貿易戰的壓力下,表現依舊不盡理想,法人便面臨「幾乎賣無可賣,但仍必須調節」的壓力,而且也擔心這些績優股會補跌,這時就只好調節貴州茅台、中國平安等個股了。

別忘了,上次貴州茅台苦吞跌停,便是出現在去年第4季(於此同時還不忘逢低加碼已跌到見骨的創業板),但只要信心一回溫,法人第一個加碼的,也會是這些股票。

當然,投資人最關心的,應該還是現在可以進場了嗎?或者可以投資什麼?言起認為,目前雖不能預期已經跌完了,也很難預期可以反彈到哪兒,但現在開始配置一些已達歷史低點的A股,是肯定正確的選項。

我們建議,現階段關注業績穩健成長的防禦性板塊,像是我們仍持有或逢低買進的民生消費板塊。另外,政策面有支撐的基建板塊,以及基本面優秀、流動性較好、價格超跌的「創藍籌」個股,都可以留意。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。

更多文章

言起投資周報:今年上半年 A股、黑色系商品表現機會多

A股掃描:QFII增額 民生必需、食品飲料族群領跑大盤機率高