美股反彈帶動歐股 日圓強彈壓低日股

- 2019年第一周,全球股市波動依舊劇烈。美國總統川普稱「美中之間的談判有重大進展」,一度提振股市,但由於不少主要經濟體製造業PMI指數降溫,加上蘋果公司降低財測,引發股市閃崩,直到周五聯準會主席鮑威爾有關貨幣政策的表態,給市場帶來暖意,股市又反彈,本周道瓊工業指數累計上漲1.6%,那斯達克指數上漲2.3%,標普500指數上漲1.9%。

- 受到美股上漲所激勵,原本也大起大落的歐洲三大指數(英國富時100指數、德國DAX30指數、法國CAC40指數)周線皆收紅,德股本周漲幅達到2%。

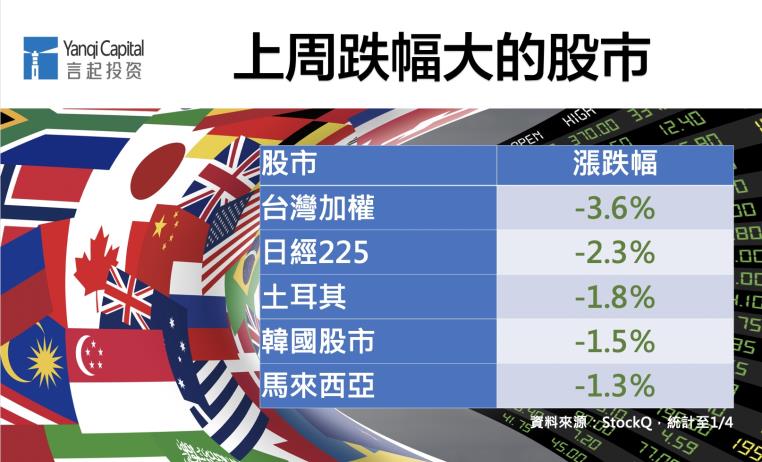

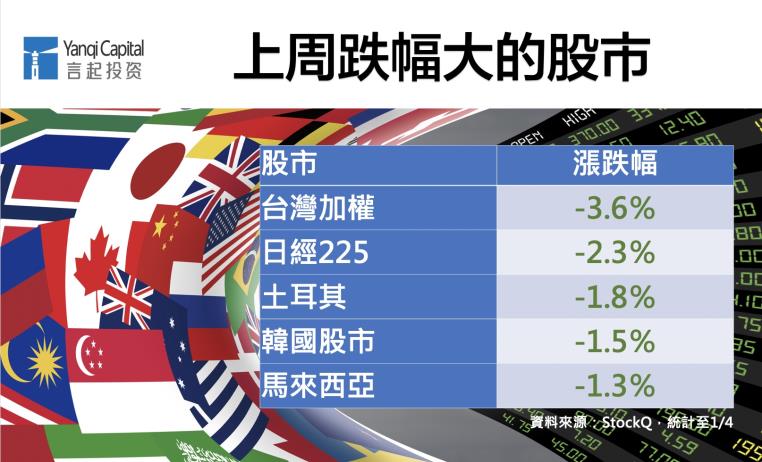

- 市場波動增加,避險需求急速升溫,資金湧入日圓,日圓一漲,日股就倒楣,本周日經指數跌幅超過2%,僅次於台股。

美國就業數據佳,製造業似有趨緩跡象

美國12月ISM製造業指數自59.3降至54.1,是2008年10月以來最大降幅,指數雖仍是擴張狀態,但跌至2年低點,上周初請失業救濟金人數在聯邦政府停擺期間升至23.1萬人之4周高點,不過12月ADP新增就業人數為近兩年來最高,達27.1萬人。

歐元區12月Markit製造業採購經理人指數(PMI)終值51.4,與初估值相符,但仍是2016年2月以來低點,受到黃背心示威運動影響,法國同期製造業指數終值49.7,跌破擴張點50,不過英國製造業指數意外升至54.2,優於預期,且是近6個月高點,是歐洲地區難得傳出的喜訊。

德國12月製造業PMI指數創33個月新低,法國12月製造業PMI終值觸及2016年9月以來低點,義大利12月製造業PMI連續第三個月低於榮枯線。

中國PMI疲弱 新興國家股市多數不佳

-

主要國家最新製造業數據疲弱,加上美國蘋果電腦發佈獲利預警,拖累先進國家股市,除了拉美股市受惠巴西新政府政策利好帶動,逆勢走強外,其餘新興股市多數都被拖累。

-

中國總經數據蒙上陰霾,一度拖累中、港股市下挫,直到中國國務院總理李克強宣布會善用全面降準與定向降準工具,加上商務部公告中美將在1月7日到8日舉行經貿問題副部長級磋商使貿易衝突擔憂降溫,帶動中港股市由黑翻紅。

- 蘋果概念股權重高的台股,本周成為全球跌幅最深的股市,科技股占比高的韓股也跌得相對多。

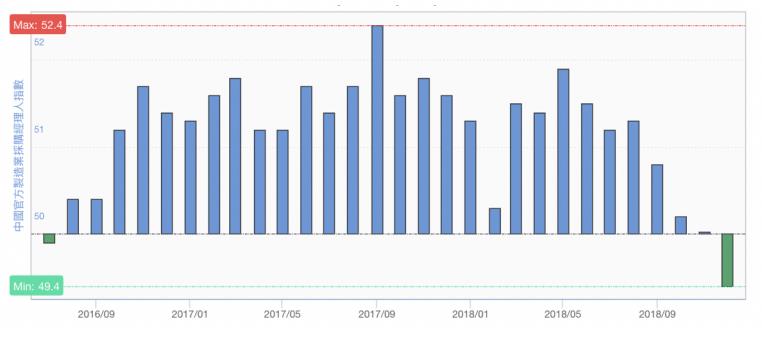

- 總經方面,中國12月官方製造業採購經理人指數滑落至49.4、財新製造業指數滑落至49.7,皆不如預期,雙雙跌破擴張點50(見下圖)。

圖表來源:stock-AI、財新智庫

避險資產日圓、黃金創波段新高

- 匯市也是大洗三溫暖。美國經濟指數好壞參半,消息面多空混亂,美元指數承壓,呈現重整格局,周線貶值0.23%至96.18。

- 市場動盪,避險資金流入日圓,美元兌日圓一度跌破106,雖然之後漲幅收斂,拉回至107~108之間,但距離2018年全年最低點104大關已不算太遠(見下圖)。

- 同樣被視為資金避風港的黃金,期貨價格一度漲破每盎司1300美元,創7個月新高,現貨價亦逼近1300美元大關。

圖表來源:新浪財經

言起觀點:利空尚未消化完畢 謹慎保守操作為佳 觀察A股量能變化

新年伊始,許多主要經濟體的數據便報憂,顯見大家都受到中美貿易戰、經濟成長動能不如預期的衝擊。

我們認為,部分利空已經反映,但尚未完全反應完畢。舉例來說,英國12月製造業看似報喜,其實反而可能是個警訊,因為許多英國廠商擔憂3月底英國脫歐,為了避免日後的不確定性,現在卯足全力生產、備料,以避免被可能出現的不確定性影響。但,英國政府內部目前仍未對脫歐協議達成共識,就連發佈數據的單位都提醒,這些利多是短暫的,脫歐的不確定性依然令人擔憂,對股市會造成多大的影響也不易估算。

至於被視為避險的資產,像是日圓、黃金,雖然表現相對好,但美國公布亮麗的就業市場數字後,馬上轉趨疲弱。綜觀這些現象,估計農曆春節前多、空消息都會很混淆,這就是為什麼我們一直強調,近日不管投資風險性資產或避險資產,到了停利點就儘快出場,跌破停損點也不要猶豫,儘快停損,因為多空曖昧不明,沒有任何一類別資產可以擺脫激烈的震盪格局。

以A股來說,美中貿易磋商、政府作多等因素,提升了市場信心,但投資人仍必須考慮到經濟下行可能限制行情進一步走高,現階段A股的位置不看空,但上攻動能多少?能否有新一輪行情,還有待觀察。此時觀察重點應放在量能上,若量能有成長跡象,則1月可望出現結構性反彈行情,但若再度萎縮,或許就得再觀望了。