5、6月交關的一週,全球市場隨著紊亂而充滿變數的政治局面而不安,兩岸三地股市不僅受到地緣政治變數的影響,也持續消化「五窮六絕」的預期心理,表現不盡理想。

貿易戰煙硝味轉濃 美、歐股週線皆收黑

美國將於6月15日前發布對中國進口商品加徵關稅的最終清單,並且自6月起對加拿大、墨西哥及歐盟的進口鋼、鋁產品加徵關稅,加、墨及歐盟也宣佈將採取報復措施,美國與許多重要經濟體的貿易,同時陷入緊張關係,拖累道瓊工業指數周線收黑。不過5月以來漲勢強勁的費城半導體、納斯達克指數,不受影響,皆有超過1%的漲幅。

歐洲方面,不僅義大利政局動盪不安,連西班牙也陷入混亂,總理拉荷義(Mariano Rajoy)成為第一位被不信任投票推翻而下台的領導人,加上美國宣佈6月1日起將對歐盟進口鋼鋁課徵額外關稅,美國總統川普將限制德國高級車進入美國的傳言也甚囂塵上,歐股周線收黑,德股單週跌幅1.65%,法股跌幅也有1.4%。

雖然貿易關係緊張、政局不安,但美、歐總體經濟數據,尚稱穩健。美國聯準會褐皮書顯示美國經濟溫和擴張,5月消費者信心指數升至128,創下近三個月高點,4月個人支出成長0.6%,創下近五個月最大增幅,被視為重要通膨指標的個人消費支出物價指數(PCE)年增率2%。

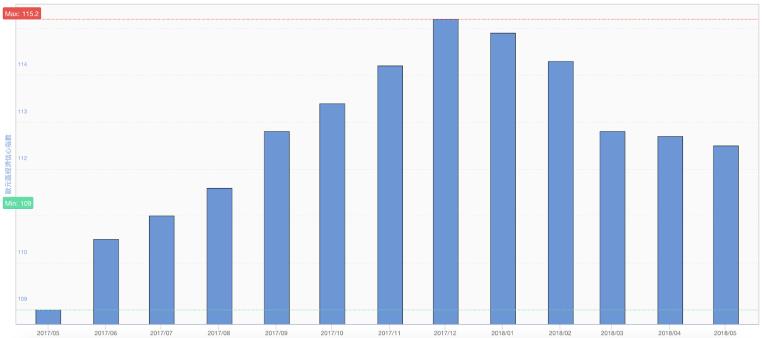

歐洲的5月歐元區經濟信心指數為112.5,優於預期的111.9(見下圖);5月的HICP(消費物價調和指數)初值年增率1.9%,高於預期的1.6%;經季節性調整後的4月失業率8.5%,雖是2008年12月以來最低,但仍高於市場預期的8.4%。

近一年歐元區經濟信心指數

圖表來源:Stock-ai

地緣政治風險壓過基本面利好 新興股市表現受挫

儘管中國經濟數據帶來利好氛圍,但不敵美國將發布對中國進口商品加徵關稅清單,貿易戰疑雲再起,加上歐洲政局變數難料,影響投資人信心,新興股市多數走弱。

新興亞洲方面,中國5月財新製造業PMI(採購經理人指數)為51.1,已連續一年處於擴張區間,同月製造業PMI為51.9,不僅高於預期,還創下2017年10月以來新高。

不過,由於美、中貿易戰爭的陰霾揮之不去,中、港股市周線同步收黑。6月1日A股正式納入MSCI指數的利好並不明顯,上證指數本週跌幅逾2%,創業板跌幅更超過5%,滬深300指數也有逾1%跌幅,香港恆生指數則跌了0.31%。台股表現持平。

中國反壟斷機構在5月31日對三星、SK海力士、美光3大DRAM廠突襲調查,三星等科技類股價格走跌,領跌韓股收黑,本週跌了0.9%。

拉美市場同樣波折不斷,巴西爆發罷工事件,經協商後政府讓步,多數工會雖同意停止罷工,不過巴西股市仍下跌逾2%。先前美國十年期公債殖利率漲破3%後應聲重挫的阿根廷股市,本週依舊弱勢,跌幅逾4%。

歐元終止連六週跌勢 新興貨幣跌深反彈

全球地緣政治局面緊張,一度讓更多避險資金湧入美元,推升美元指數大漲,最高一度來到94.96,但隨著義大利組閣出現轉機,加上5月歐元區通膨、經濟信心指數等數字優於預期,歐元止跌回穩,終結連六週貶值,周線收紅,美元則衝高後回落,單週微跌0.05%。

新興國家貨幣中,亞洲貨幣表現相對好一些。兩岸三地的貨幣,本週表現抗跌,港元兌美元匯價持平,新台幣兌美元則是大洗三溫暖,一度貶破30元大關,之後又重回「2」字頭,6月1日收在29.864元,單週小幅升值0.27%。

人民幣對美元6月1日收盤價為6.4169元兌1美元,上週即期匯價累計跌0.36%。

印尼央行兩週內再度升息一碼,並釋出穩定匯率的決心,印尼盾周線收紅。

言起觀點:6月陸股震盪築底機率高 留意台股的重量級股東會

A股正式納入MSCI指數了,但A股反而有點疲弱,我們認為,6月市場還將面臨美國升息、中國銀行業進入「宏觀審慎評估(MPA)」考核期後的資金壓力,以及中美貿易戰動不動就出來攪局,觀望情緒有所升溫,短期內維持震盪築底的機率較大,指數在3000到3200點之間的機率較高。

不過,我們對後市並不悲觀,A股估值已接近歷史底部,而且外資已經將A股列為資產配置項目之一,現階段流動性好、業績展現成長動能的龍頭公司仍值得關注。6月市場若因為利空而出現低點,確實是逐步提升中長線倉位的機會。

至於台股,從近期新台幣波動加劇來看,外資有撤出跡象,由於大盤已偏高,想操作指數的難度已經不低,選股不選市的操作方為上策。

6月初,多場重量級股東會陸續登場,像是眾所矚目的台積電,以及最近大漲的被動元件族群的國巨、奇力新、禾伸堂,還有金融股王國泰金等,可視為產業前景的風向球;台北computex也將開展,估計5G、物聯往、電競VR等題材將是展場焦點,可以留意一下有相關業績題材的消費性電子族群。