請先閱讀前一篇:【投資的聖杯】安納金演繹14.29【台股現階段的投資策略(續)】

https://www.moneybar.com.tw/vip_article/300266

1. 上文提到:有關動態避險的觀念,在2020年10月13日所寫的【投資的聖杯】安納金演繹13.55【系統性思考】當中已經詳細說明了,我近期的交易也是完全按照相同原則,只要將文章中所述的13,000點,替換為眼前的16,000點就是相同情境。該篇文章也是《高手的養成3(上):老手不傳之祕》書中的最後一個章節,建議您可以再複習一次。

https://www.moneybar.com.tw/vip_article/248907

2. 有夥伴詢問,為何我不和法人一樣使用期貨來進行投資組合的避險,而是用ETF元大台灣50反1(00632R)來做避險呢?

主要有兩個原因:

(1) 期貨合約的契約規格大小,和我操作習慣的進出金額不合。目前台指期的合約是跳動一點200元,作空一口台指期大約是相當於320萬元的名目本金進行放空,但我投資組合當中所持有的股票市值大約是750萬元,作空兩口(相當於640萬元的反向部位)不夠避險、作空三口又太多(相當於960萬元的反向部位),每加減一口就是相當於320萬元反向部位的變動,這樣變動的幅度太大了,實在不符合我「投資組合微調」的習慣。目前台指期貨契約規格可參見以下網址:

https://earning.tw/what-is-tx-futures/

(2) 期貨每個月結算,會有轉倉的問題。我的避險是從2020年9月上旬開始緩步增加的,期間有增有減(多是根據盤勢動態微調),或許小台指期(相當於大台指期合約的四分之一)可以比較貼近我「投資組合微調」所需的金額規模,但是無論是大台指期、小台指期,都是每個月結算,而我的動態避險過程,跨過了好幾個月(甚至可能長達半年),若期貨每個月結算,我就必須重新交易來建立新的部位,這樣很忙(合約到期,若沒有重新建立放空部位,就變成突然失去避險部位,這樣投資組合淨部位的變動太大)。我不喜歡忙碌,更不喜歡「被迫要做出某些交易」(被迫轉倉)。

3. 針對2021/1/10【市場微結構分析討論】70,提供我的觀點。

若您2017年5月起就有在這個社團,勢必參與過中國A50指數的「火箭之旅」。若沒參與過的話也無妨,您僅需要查詢歷史股價走數即可。

請試著作答:

(1)中國A50指數、以及美股在2018年1月下旬出現急殺重挫,跌幅為多少%?(挑選任何一個您關心的指數來計算即可,也可以用台灣加權股價指數、道瓊工業指數、S&P500指數、NASDAQ指數、上證指數、日經指數、恆生指數.. 皆可)

(2) 當時發生什麼重大利空,造成上述股市的急殺?

(3) 您認為那一波急殺的最主要原因是什麼?

我的觀點:

(1). 若以2018年1月23日急殺到2018年2月9日的那一段跌幅來計算:

(a). 中國A50指數:

2018-01-24高點14938.93

2018-02-09低點12553.36

=>波段跌幅約15.40%。

(b). 美國S&P500指數:

2018-01-26高點2872.87

2018-02-09低點2532.69

=>波段跌幅約11.84%。

(c). 台灣加權股價指數:

2018-01-23高點11270.18

2018-02-09低點10189.04

=>波段跌幅約9.59%。

(2) 當時發生什麼重大利空,造成上述股市的急殺?

=>沒有重大利空。紐約股市道瓊斯指數2月5日單日重挫逾1,100點,是2008年金融危機以來最大的單日跌幅,可參考以下為2018年2月6日新聞:「美股暴跌引發擔憂 背後原因尚不明朗」

https://www.bbc.com/zhongwen/trad/business-42958375

(3) 您認為那一波急殺的最主要原因是什麼?

(a). 股市「既成事實」現象(利多出盡)

—美國政府大幅減稅實施政策利多。

—美國經濟「基本面強勁」,美國失業率降至4.1%,為17年來最低水平。

(b). 法人「資產再平衡」

—投資組合再平衡(portfolio re-balance)主要發生在每年1、4、7、10月,主要是1月進行的年度調整所以影響最大。

4. 馬克吐溫(Mark Twain)說:“History doesn't repeat itself, but it does rhyme.”(意思是說,歷史不會重演,但是就像文章的押韻一樣,類似的事件還是會再度發生。)觀察2020年第四季全球股市的漲幅相當大,主要是11月上旬COVID-19疫苗問世的消息出來,刺激了美股噴出大漲,同時帶動了全球股市報復性上漲。然而根據2018年1月下旬的經驗,這一次機構法人還是有進行投資組合再平衡的需求,會讓2021年1月下旬賣股買債的幅度也相當可觀。最近幾天美股、台股、中國A股皆出現單日的急殺,未必會有基本面的原因,光是來自機構法人的部位調整就可能造成10%的回檔,不可不慎。

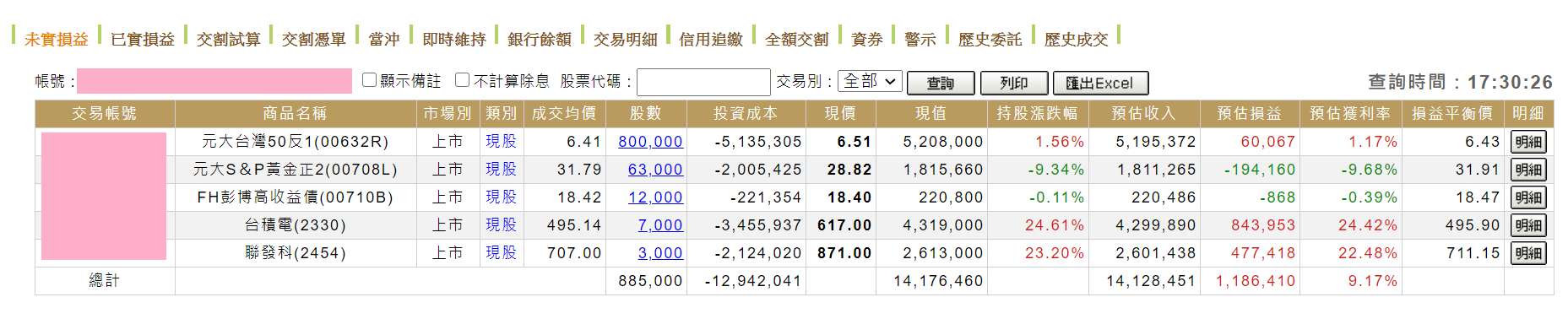

5. 下圖為2021年1月26日收盤之後的教學示範用交易帳戶整體投資組合狀況,紅色框內所顯示的是我利用台股的急殺過程減碼了反向ETF部位,因此從上週四的1,400張減少至800張。原本是要利用減碼反向ETF所釋出的現金,用來買進高收益債券ETF,但太久沒留意台灣掛牌的高收益債ETF市場狀況,開盤沒多久之後先成交了221,354元的部位,才查詢發現高收益債ETF溢價過高,因此停止買進。(一般來說,股票型ETF溢價超過1%不適合買進,債券型ETF溢價超過0.5%也不適合買進)這是一次錯誤的示範,我也為此一失敗的交易進行檢討、記錄下來,確保將來不要再犯相同錯誤。

2021年1月26日收盤之後的整體投資組合狀況.

願善良、紀律、智慧與您我同在!

本文所有內容均受到版權保護,請勿以任何形式(臉書、Line)複製、轉貼、節錄、刪改或截圖分享,侵權必究!本文件不得視為買賣有價證券或其他金融商品的要約,讀者應審慎考量本身之投資風險,並就投資結果自行負責。本文盡力使用可靠且廣泛的資訊,但並不保證各項預測一定會實現,亦無義務更新本文件之所有內容或持續追蹤研究本文件所涵蓋之主題。【安納金-國際洞察】所有文章僅獨家刊登於安納金-國際洞察臉書及【高手的養成3:財富自由學習園地】臉書社團以及moneybar安納金專欄,其他網站或媒體若有露出,恐涉及侵權請自重,moneybar法務偕同律師共同提告侵權求償!Copyright © 2020 moneybar All Rights Reserved.