國際財經掃描

- 全球經貿情勢改善,中美貿易戰穩中有進,市場喜迎9月開門紅,除了東南亞國家主要股市走跌外,其他股市幾乎周線都收紅,MSCI全球指數本周上漲1.7%。

- 美股周線兩連紅,道瓊工業指數上漲1.49%,那斯達克指數上漲1.76%,S&P 500指數上漲1.79%。本月以來,不到一周的時間,S&P 500指數就幾乎收復上月跌幅。

- 中美貿易戰情勢改善,加上英國國會暫時阻止硬脫歐風險,歐股本周同樣表現亮眼,英國富時100指數本周漲了1.04%,德國DAX 30指數漲1.97%,法國CAC 40指數周也漲了2.02%。

- A股扭轉8月頹勢,上證指數9月第一周漲了3.93%,創下近10周最大漲幅,收報2999.60點,與3000點大關僅一點之距。深證成指飆了4.89%,是4月初以來漲最多的一周,9月5日兩市成交逼近8000億元人民幣,是4月22日後最高值。

- 香港特首林鄭月娥本周正式公佈撤回送中修例的消息,帶動港股勁升,恆指一周累升966點或3.8%,是6月以來最大單周升幅。

- 在美、歐股市大漲的帶動下,台股市場信心回神,外資買超力道擴大,近一周外資買超金額累積到300億元新台幣以上,本周一度突破10800點關卡,最後收在10780.64點,周線連三紅。

- 總經方面,美國數字好壞參半,8月「小非農」ADP就業人數19.5萬人,大幅超越市場預期,ISM製造業指數自51.2降至49.1,是三年來首度衰退,不過非製造業指數回升至56.4,優於預期。美國8月非農就業人數僅增加13萬人,低於預期,創三個月來最低增幅。

- 歐元區8月Markit製造業及服務業採購經理人指數連袂回升,讓綜合採購經理人指數終值上升至51.9,優於預期;7月零售銷售年增2.2%,也優於預期,但德國8月Ifo商業景氣指數降到94.3,是2012年11月以來最低。

- 中國8月官方製造業PMI放緩至49.5,遜於預期,不過非製造業指數上升至53.8,財新製造業指數回升至50.4,來到擴張點之上,財新服務業指數攀升至52.1。

全球股市一周表現

圖表來源:財經M平方

短評:投資氣氛偏多 全球股市報喜 中國人行閃電降準

近期市場氣氛偏多,貿易戰未見其害,先見其利,雖然美國總統川普仍頻頻放話,不過投資人對其發言的反應不如對重啟和談來得強烈,大家似乎都看好中美貿易戰有新契機,推升全球股市走高,為9月寫下一個好的開始。

9月6日, 中國人行宣佈自9月16日起降準2碼,支持實體經濟發展、降低社會實質融資成本,市場原本預料時間點最快也要等到9月中旬,未料人行出手如此之快。

國際匯市一周表現

短評:美元指數跌破98 人民幣周線收紅

美國總經數據好壞參半,加上聯準會主席鮑威爾在瑞士演講時,重申會繼續採取適當行動,維持經濟成長,強化市場對聯準會再度降息的預期,本周美元指數收黑,跌破98。

美、中10月初將重啟磋商,提振人民幣多頭氣勢,匯率反彈至近兩周高位,上周五(9月6日)人民幣一度回升至7.11元兌1美元附近,累計上周漲幅0.66%。

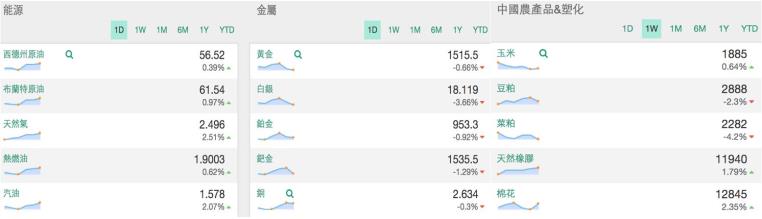

主要原物料近一周表現

圖表來源:財經M平方

短評:油升金跌 菜粕創5月以來新低價

本周市場情緒回溫,風險偏好度提升,推升國際油價,但漲了一陣子的黃金下跌。

油市的WTI原油主力合約報每桶56.62美元,單周漲2.6%,布蘭特原油主力合約收報每桶61.54美元,一周漲了3.9%。

本周金價一度因為美國就業數據不如預期而上漲,但聯準會主席鮑爾隨後在蘇黎世大學演講時強調,勞動市場強勁,美國和世界經濟不太可能衰退,聯準會將繼續「採取適當行動」維持經濟擴張,此發言讓黃金避險需求降低,走勢轉跌,本周跌破每盎司1520美元關卡。

至於中國國內,中美貿易摩擦再現緩和,國內粕類應聲下跌,本周菜粕期貨跌了逾4%,來到每噸2300元人民幣之下,創今年5月中旬以來新低。

言起觀點:美股面臨壓力 宜加強避險 A股已反映降準預期 操作港股宜打帶跑 台股可觀察台指期表現

美股本周多頭氣勢強,帶動全球股市見好,S&P 500指數收盤報2978點,高於50日均線(2954點)。但投資人需留意的是,美股過去也曾抵達此價位,並面臨壓力,現在對美股進行避險操作的必要性很高,因為在中美貿易談判露出曙光前,美國總統川普要是又發動新一波「推文攻擊」,美股也非常可能大起大落。

8月中旬後,A股因官方祭出政策利多而重拾升勢,本周滬指突破2900點整數關口和60日均線的雙重壓力,之後傳出政府將採取降準手段,推升周四滬指一度收復3000點,6日消化獲利籌碼,震盪整理。整體而言,A股表現算是穩中見好。

9月下旬聯準會還將召開利率會議,市場預期會進一步降息,在寬鬆環境下,對風險資產是利好,資金流持續配置估值合理、業績表現良好的A股個股,將成為趨勢。中國人行宣布降準,很多人也解讀為近日股市上漲動能之來源,但我們認為,即使有助益,也不要太樂觀以待,其實這周A股之所以表現亮麗,已適度反映了降準預期,下周或許可以持續反映,但估計力道不會像這周如此明顯,投資人不宜盲目樂觀。

港股本周展開波段反彈,不過以基本面來說,香港第2季GDP受累於示威活動,僅年增0.5%,因此進場後仍必須留意風險,操作港股最好打帶跑,快進快出。

8月外資大砍台股,隨著風險偏好度升溫,9月則如我們預期,第一周便開始大力回補,支撐台股重新站回季線,除了外資近期加入多方操作,目前看來國內資金也維持偏多操作。

從技術面來看,台股各均線呈多頭排列,5日均線上升至10677點,正式穿過季線及半年線,挑戰7月的10994高點,本周台指期若可以上攻10800點關卡,且回測不破的話,多方後續上攻機率便高。

本周中國商品期貨市場中,菜粕跌得較多。上半年我國豆菜粕價差縮小,導致豆粕大量替代菜粕,菜粕需求大幅減少,8月以來菜粕庫存止降回升。9月初,中國海關允許俄羅斯大豆粕、油菜籽粕進口,加上中秋、國慶備貨將結束,估計豆粕、菜粕短線上漲空間都受限。