國際財經掃描

- 全球市場過去一周再次坐雲霄飛車。8月13日美國總統川普突然宣佈,自中國進口3000億美元中,有一半商品的關稅將推遲至12月15日課徵的利好,帶動股市反彈,但阿根廷政權輪替機率高,加上2年期和10年期美債殖利率倒掛,引發市場對美國及全球經濟衰退的擔憂,股市集體下挫,多數周線收黑。

- 美股周線三連黑,道瓊工業指數本周跌1.5%,盤中一度刷新年內最大單日跌幅,標普500指數周跌1%,納斯達克指數也跌了0.8%。歐洲同樣跌勢明顯,英國富時100指數周跌約1.9%,德國DAX 30指數跌1.1%,法國CAC 40指數跌0.5%。

- A股展現強勁韌性,離8月27日MSCI指數擴大A股納入因子正式生效的時間越來越近,A股似乎無畏海外市場波動,北上資金淨買入A股9.06億元。漲幅前五大市場,A股占其四,創業板指漲幅多達4%。

- 美歐股市走跌,加上香港抗爭事件、香港網友先前發起「816全民提款日」等不確定性下,恆指依舊疲軟,跌了0.79%,已連跌4周,4周以來累計重挫3031點,跌幅逾10%。

- 台股也是大起大落,一度失守年線,後來在政府基金護盤下震盪走高,周五(8/16)又成功站回年線之上,但本周仍跌0.7%,收在10420.89點。

- 美國經濟數據好壞參半,7月CPI指數年增1.8%,7月零售銷售月增0.7%,創近4個月來最大成長幅度,8月NAHB住宅建築商信心指數升至66,來到2019年高點,但 7月工業生產意外下降0.2%;上周初請失業救濟金人數增加9千人至22萬人,高於預估;8月密西根大學消費者信心指數初值從7月的98.4跌至92.1,遠低於預期,創下近7個月新低。

- 德國第2季經濟成長率季減0.1%,遜於首季的擴張0.4%,亦不如第一季的上升0.9%。

- 中國7月工業生產成長4.8%,零售銷售成長7.6%,都不如預期,信貸增幅放緩至今年以來次低,社會融資規模僅1.01兆人民幣、銀行新增貸款僅1.06兆人民幣。7月M2(廣義貨幣)餘額人民幣191.94兆元,年增8.1%,但比6月、去年同期皆低0.4個百分點。

全球股市一周表現

圖表來源:財經M平方

短評:慎防美股反彈只是「死貓跳」 外資逢低買進A股

歷史數據顯示,過去50年美國共經歷七次經濟衰退,每次衰退前都出現了美債殖利率倒掛的情況,這周全球股市大跌也是因為美債收益率倒掛。

美中貿易戰仍是影響市場走勢的最重要因素。川普本周決定將部分中國商品關稅延至12月,又提到中美雙方將在下個月舉行會談,所以股市得以反彈,但對一般投資人而言,貿易戰的變化、政治人物的發言都過於詭譎,這一波是否是「死貓跳」行情,似乎也很難用經濟基本面來判斷。

不過,外資本周開始流向A股,而且逢低布局白馬股的動作明顯,只是中國M2成長率降低,與企業存款成長減緩有關,這仍不是一個正面的訊號。

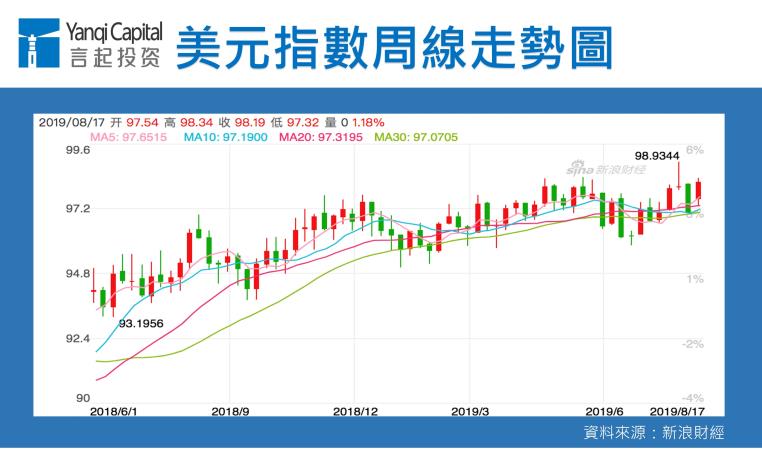

國際匯市一周表現

短評:美元指數漲破98 人民幣跌勢收斂

美國7月零售數據報喜,帶動美元指數上漲,美元指數漲破98關卡,盤中最高觸及98.24,連續四天上漲。

儘管川普表示,已安排好很快將與中國國家主席習近平談話,雙方將討論貿易問題,人民幣還是欲振乏力,不過跌勢有收斂,8月16日人民幣兌美元中間價報7.0268元。

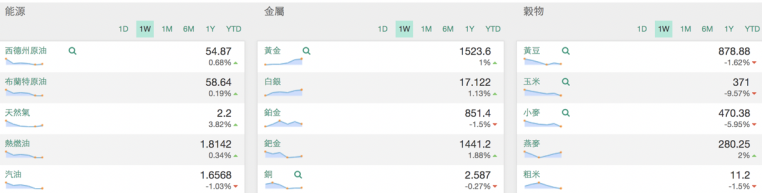

主要原物料近一周表現

圖表來源:財經M平方

短評:金價創下逾6年新高 中國螺紋鋼超跌反彈

美國公債殖利率倒掛,加上美中貿易爭端不斷,引發市場對經濟衰退的隱憂,不過由於市場預計各國央行會進一步採取寬鬆措施,可望緩解經濟衰退,加上美國7月零售數據報喜,市場情緒好轉,對原油需求的看好度稍微回溫,周線連兩黒的國際原油價格,終於小幅彈升。

由於本周多數時間市場避險情緒濃厚,黃金直接受惠,最高一度飆破每盎司1530美元關卡,創下逾6年新高,周線收紅,上漲1%。

中國商品期貨部分,隨著美國延遲加徵部分中國商品關稅至12月15日,市場悲觀情緒持續好轉,螺紋鋼超跌反彈,本周重新站上每噸3700元人民幣。

本周在中國商品期貨的獲利歸因中,鋁的貢獻良多,超過30%。另外,這4周,我們在白糖都取得不錯的報酬率,其中3周都是雙位數報酬。

言起觀點:A股短期波動因外資而轉強 不宜追高 台股個股逢高調節

全球市場殺聲隆隆,先前跌深的A股,此時展現超強的抗跌力道,而且北上資金加大了對白馬股的買超力度。以個股而言,本周增持資金最多的個股為平安銀行,持股量增至10.11億股,創歷史新高,先前一直被北上資金減持的貴州茅台,本周淨流入9.77億元,成為增持金額第二大個股。另外,五糧液、萬科A、格力電器、藥明康德等權值股,北上資金增持都超過億元人民幣。

投資人應留意,A股納入國際市場指數,確實對北上資金流向有明顯影響,外資增持A股是長期趨勢無誤,但隨著北上資金持股比例提高,資金的短期波動也將只增不減,特別是對A股的重倉行業(如金融、白酒等)的影響,不容忽視。

而且,A股納入國際指數後,不只吸引被動資金,也會有主動布局的資金,後者的加倉時機比前者靈活許多,也會帶來更多不易預測的波動。

比方說,由於MSCI 今年5 月決定調高A股權重,今年4到5月期間,市場對北上資金佈局有較高預期,結果卻非如此,在這兩個月內,先前提前布局的外資獲利了結的動作反而很明顯,5月資金流出規模創新高,兩個月內北上資金合計賣超A股逾700億元。由此可見,只憑藉A股納入國際指數的進程來判斷外資流入的步調,容易產生偏誤。

再者,儘管A股短線強勢,但僅靠著幾個交易日的行情,無法判定整體行情已見好,近日滬深兩市成交量依舊偏低,中國宏觀經濟下行、中美貿易戰等疑慮也尚未解除,而且M2成長率下降,從這些跡象皆可判斷,A股短期的不確定性依舊高,不建議隨意追高。

港股在技術面上已有超賣情況,預計大盤短線將反彈,但由於成交量依舊不高,即便有反彈,仍顯得無力,估計8月下旬短線反彈機率高,但9月仍趨於疲弱,不好操作。

台股短線呈跌深反彈走勢,但後續考驗仍多,除了中美貿易戰變數外,政府資金護盤的續航力也是未知數,建議手中個股若有急漲,可逢高進行調節。

本周商品市場頗為精采。最近由於市場震盪擴大,投資人避險心態濃厚,資金流入黃金的態勢明顯,不過,我們認為,以短線來說,黃金明顯過熱,現階段隨時可能出現漲多的技術性回檔。

至於中國的螺紋鋼,近日雖漲幅明顯,但供過於求的問題並未明顯緩解,庫存繼續累積,產量能否持續下降仍是觀察重點,未來宜關注鋼廠減產情況、限產政策是否有所調整。