國際財經掃描

- 6月最後一周,美國與伊朗仍舊陷於緊張局勢,G20會議更是牽動全球神經,市場觀望氣氛濃厚,美國聯準會主席鮑爾重申放寬貨幣政策的必要性提高,但並未釋出明確的降息訊息,加上美國部分總經數據也不如預期,種種不確定性下,美股三大指數、歐股皆震盪收低,不過費城半導體指數受惠於華為禁令可望解除的預期心理,逆勢收高。

- 全球關注G20川習會(美國總統川普與中國領導人習近平會面),6月最後一個交易日,上證指數失守3000點大關,最後一周周線收黑。先前北上資金連續3周淨買入A股後,本周小幅凈賣出25.85億元。

- 觀望川習會加上周一港股休市,在三天假期前,投資人有漸趨保守謹慎的趨勢,恆生指數仍小漲68點,為連續第4周收高。台股加權指數呈現量縮震盪格局,成交量較前一周下降,五個交易日中有三個交易日成交量不到千億元,收在10730.83點,周線收黑。

- 美國6月消費者信心指數降至121.5,是2017年9月以來低點,4月標普凱斯.席勒房價指數年增2.54%,漲幅已連續13個月趨緩。5月不含飛機的非國防資本財訂單成長0.4%,優於預期,但由於飛機訂單下滑,整體耐久財訂單下降1.3%。

- 歐洲數據仍然疲弱。歐元區6月經濟信心指數下滑至103.3,為2016年8月來低點,領頭羊德國7月GfK消費者信心指數降至9.8,創2017年4月來低點。

- 中國5月工業企業利潤總額年增1.1%、5656億元人民幣,漲幅由負轉正(4月為 -3.7%)。

全球股市一周表現

圖表來源:財經M平方

短評:川習會報喜 全球主要股市短多氣勢強

因G20川習會登場在即,受此觀望氣氛影響,全球主要股市普遍量縮震盪,漲多的股市也是拉回居多。如今川習會報喜,美國同意暫緩對中國3000億美元商品課稅,並將恢復美國企業銷售設備零組件給華為,投資人可望大鬆一口氣,對於金融市場將發揮一定的利好效應。

國際匯市一周表現

短評:避險資金流入美元、日圓 人民幣創5個半月低點

受到G20川習會前市場觀望情緒濃厚的影響,美元指數在96.2~96.4間震盪,周線小幅下跌,不過全周波動幅度不算大。

本周人民幣漲速相對快,6月28日一度升破6.86元兌1美元關口,但在變數仍多的壓力下,市場追高意願不如預期,最後升幅收窄,在岸人民幣收在6.8683元,累計單周漲幅0.12%。

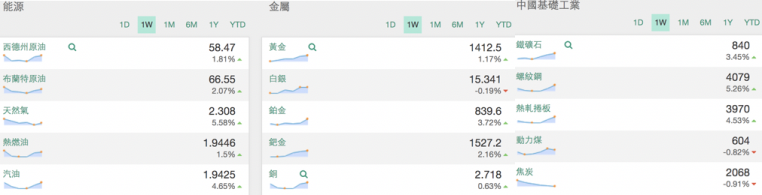

主要原物料近一周表現

圖表來源:財經M平方

短評:油、金雙漲 中國螺紋鋼期貨價突破4000元大關

川習會登場前,投資人對於石油的供需變化有所搖擺,國際油價6月28日下跌,但OPEC延長減產協議的呼聲高,對油價形成支撐,本周油價周線仍上漲,且是連續第2周上漲,布蘭特原油來到每桶66美元之上。

美國聯準會立場轉趨鴿派,限制美元反彈空間,給予金價強勁支撐,加上美伊緊張局勢讓避險資金湧入黃金,國際金價連續5周上漲,本周每個交易日國際金價都在每盎司1400美元之上,紐約黃金期貨最高一度突破1442美元。

中國的商品市場則是幾家歡樂幾家愁。受環保限產消息刺激,市場投機情緒高漲,螺紋鋼期貨價格九連漲,且升破每噸4000元人民幣關卡(見下圖)。但鄭醇則因為內陸和港口庫存皆持續增加,抑制其價格,本周跌了逾4.8%。

言起觀點:慎防A股、港股「慶祝行情」後漲快拉回 台股側重選股

G20的川習會過後,中美貿易戰傳出好消息,相信多數投資人都覺得慶幸,中國身為主角之一,A股有望跟著掀起另一波慶祝行情。

不過,投資人別忘了,由於中美貿易關係有所進展,現在聯準會7月降息的必要性大幅減弱,全球股市漲多後回調的風險也隨之提高。

以A股而言,整個上半年三大指數的漲幅都很可觀,但以技術線型而言,三大股指都留有很長的上影線,前三周一直呈現買超的北上資金,本周也轉為小幅賣超,可以推測很多獲利籌碼已選擇獲利了結,外資參與的熱情也似乎有降低趨勢。

所以,投資人應小心的是,6月A股已漲了一段,這次若因為慶祝行情而再度累積了一段漲幅,漲速愈快的話,投資人反而愈要有所警覺,現在已有布局者,若參與到慶祝行情,近日可以適度獲利了結。

港股也一樣,7月初有望出現一波反彈,但能否再創今年新高,我們持保守態度,估計接下來恆指可能落在26000點至30000點區間,即便突破了30000點,估計也是曇花一現的機率高。

台股受惠於川普允許美國企業對華為供貨,短線費城半指數還有補漲空間,電子供應鏈也有短多補漲行情。

以籌碼而言,台股外資期指多方部位47125口,川習會後,外資佈局水位繼續上升的可能性較高,目前選擇權籌碼買進買權、賣出賣權分別為25557口與3397口,短線偏多的氣勢頗為強勁。

不過,現在台股吸引了不少搶多的資金,利多出盡後可能導致另一波獲利了結行情,現在台股已進入除權息旺季,建議投資人仍以選股為主。