文/投資贏家Group

外匯投資的管道有外幣活存及定存,外幣計價基金、外匯ETF、外幣保單,另外還有外匯保證金、外匯選擇權、外匯期貨等。其中,外幣活存及定存最簡單,外幣計價基金門檻低、選擇多;外匯ETF投資跟股票一樣,投資也很方便,但目前國內的檔數不多;外幣保單提前解約可能會損及本金,較適合長期持有。以下介紹最容易上手的外匯存款及外幣計價基金:

【外幣定存、活存】

只要在台灣的銀行開了外幣帳戶之後,存入新台幣,就可以在適當的時候轉成外幣,有很多幣別可以選擇,常見的有美元、歐元、日圓、英鎊、澳幣等等。

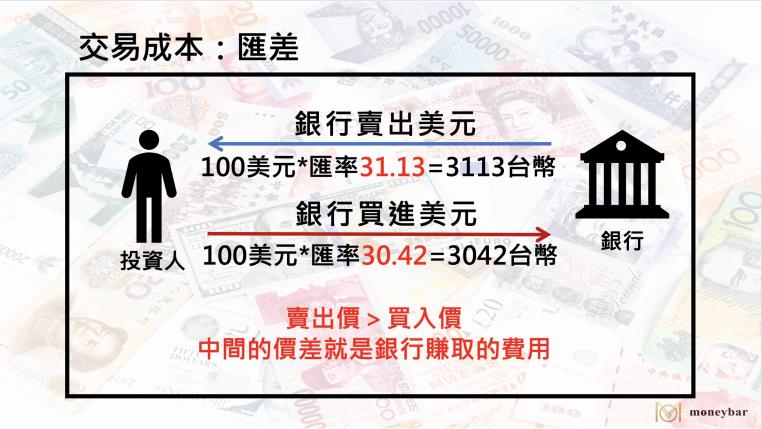

活存是隨時可以提取的,利息比較低,定存則有時間上的限制,所以利息比較高,提前解約利息打折計算。外幣存款最主要的風險就是匯率變動:

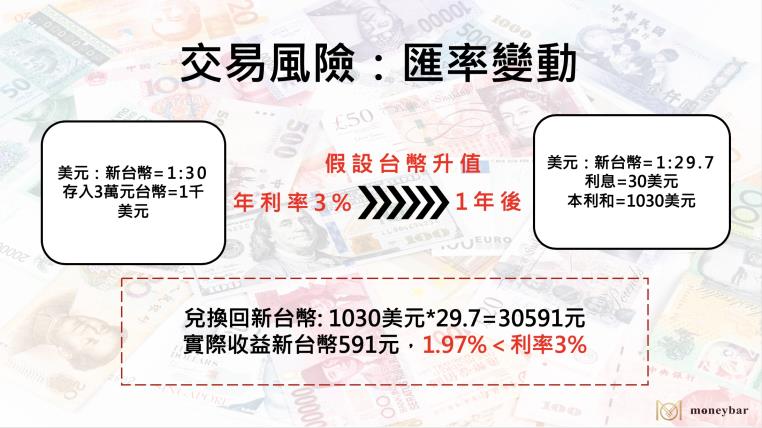

從上圖可以發現,雖然美元定存年利率有3%,但假如存款期滿時美元貶值、台幣升值,將美元換回台幣會有匯兌損失。

【外幣基金】

外幣基金就是以外幣計價的基金,投資時須以外幣交易,以境外基金為主,國內投信也發行了不少外幣計價基金,主要幣別如美元、歐元、人民幣等都有,選擇很多。

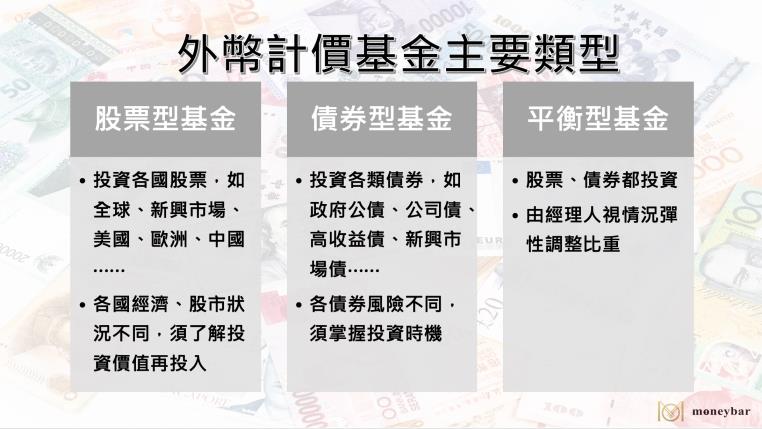

基金最主要的種類有股票型、債券型、平衡型,投資區域可分為全球型、區域型、單一國家型、產業型等等。

投資外幣基金可以透過銀行的台幣帳戶,投資時依當時的匯率計算,也可以設定從外幣帳戶扣款,平時趁匯率好時先兌換好外幣,贖回時錢也先放在外幣帳戶中,等待好時機換匯,以避免匯損。

不過,投資基金最主要的風險是淨值下跌,淨值跌10%,投資本金也先虧10%。最好的狀況是基金淨值上漲、匯率也升值,就像這幾年美元計價的美股基金一樣;最差的狀況是匯率、淨值雙跌,像人民幣計價的中國基金去年下半年就表現不好,同期間人民幣也貶值。

另外,基金投資還有手續費、管理費等額外成本,都會侵蝕獲利,也是投資前要考慮在內的哦!