國際財經掃描

- 本周股市氣氛持續見好。美國、中國3月總經數據報喜,市場對經濟趨緩的擔憂降溫,風險偏好度升高,美國道瓊指數、標普500指數本周皆上揚2%左右,標普500指數則連續7個交易日收紅,是2017年10月以來最長漲勢,那斯達克指數本周上揚約2.7%,歐洲主要股市(如德國、英國、法國、西班牙)周線悉數收紅。

- 中國3月PMI優於預期,激勵A股正面反應,上周再現突破行情,上證指數連續攻上3100點、3200點兩個整數關口,全周上漲逾5%,創下2018年3月以來新高,深證成指則創下周線13連紅的紀錄,創業板指本周也漲了近5%,周線三連紅。

- 上周香港恆指一度登上30000點大關,最高一度觸及30050點,是去年6月15日以來第一次,但僅是曇花一現,最後收在29936點,周線收紅。台股本周遇到清明節連假,僅開盤三日,在重要權值股持續表態下,收在10704.38點,周線亦收紅。

- 總經方面,美國不少數字有好轉跡象,歐洲仍偏疲弱。美國3月製造業指數由前月的54.2上升至55.3,優於市場預期,非農就業增加19.6萬人,超過預期的17.7萬人,比上月大幅反彈;失業率3.8%,徘徊在近50年低點左右,符合預期,但3月每小時工資年增3.2%,低於2月的3.4%,且今年第1季非農就業人數平均月增降至18萬人,創15個月以來最低。歐元區3月HICP(消費者物價調和指數)初值年升1.4%,升幅低於預期。

- 中國3月官方製造業PMI從上月的49.2升至50.5,創2012年以來最大單月漲幅,非製造業PMI指數也從54.3上升至54.8,兩者都在榮枯分界線50上方。3月財新中國製造業PMI從2月的49.9升至50.8,是近4個月首次回到50之上。

- 台灣第4季上市櫃公司總獲利4047.3億元,年減36%。

全球股市一周表現

圖表來源:財經M平方

短評:美、中數據報喜 市場風險偏好度升溫 美國就業市場增長力道趨緩

由於中國、美國在貿易談判方面有所進展,而且雙方的經濟數據皆優於預期,提振市場信心,所以這周揮別了日前美國三個月、十年期債券殖利率曲線倒掛(普遍被解讀為經濟衰退的訊號)的恐慌,風險偏好度大幅提高,帶動全球股市氣氛。不過,投資人不宜因此就樂觀過頭,美國3月每小時工資年增率低於2月,今年第1季非農就業人數平均月增人數創15個月以來最低,可見就業市場增長力道仍呈現下降趨勢。

國際匯市一周表現

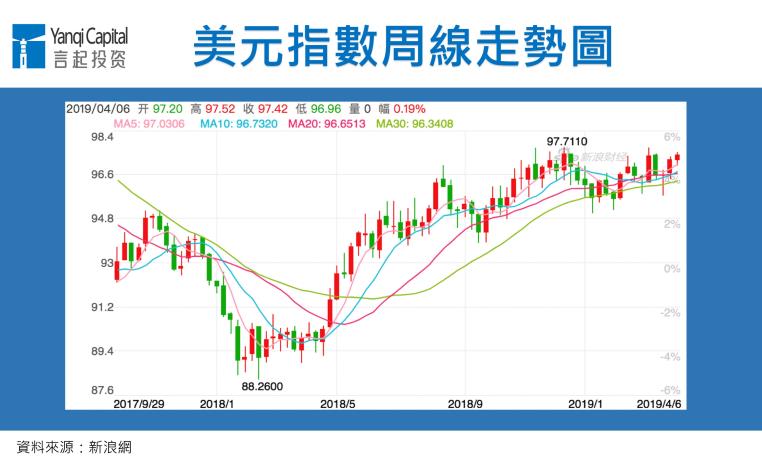

短評:美元連續兩周收漲 英鎊震盪

3月新增非農就業人數自2月低點反彈,降低經濟衰退的預期心理,美元指數最高走強至逼近97.5,連續第二周收漲。

英國脫歐持續陷入僵局,周五英國首相梅向歐盟申請,希望將脫歐期限延至6月底,歐洲理事會主席圖斯克(Donald Tusk)也有意延展英國脫歐的時間,但法國、奧地利等國投反對票,英國繼續陷入脫歐困境的不確定性擴大,英鎊波動,本周一度險失守1.3元關卡。

主要原物料一周表現

資料來源:財經M平方

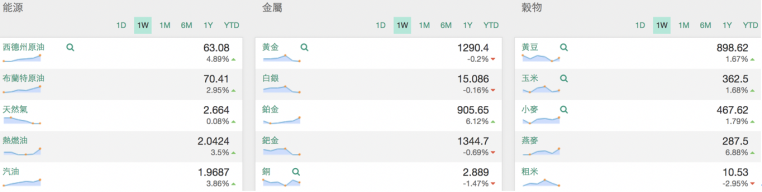

短評:大宗商品漲多跌少 油價漲勢強勁

中、美製造業數據意外強勁,緩解市場兌全球經濟放緩的擔憂,投資人看好大宗商品需求將好轉,帶動大宗商品市場表現,CRB指數本周漲幅約1.2%。

石油在可能供不應求的預期下,本周國際油價延續第1季強彈逾30%的多頭氣勢,續創5個月新高。紐約西德州原油期貨全周勁揚4.89%至每桶63.08美元,已連續5周周線收紅,寫下2017年11月以來周線連漲最久紀錄,今年以來累計漲幅近39%。

國際金價因為市場風險偏好度高,避險需求降溫,近日走勢不強,周線收黑。上周崩跌的鈀金,本周跌勢減緩,維持在1350美元以上價位。

言起觀點:A股多空分歧將擴大 短線調倉換股需求持續浮現 港股技術面壓力增大

本周市場表現佳,言起的淨值也與市場一樣亮麗,股指與商品CTA都有不錯的報酬。不過,愈是這樣的時刻,我們愈要提醒投資人:當市場疑慮愈來愈少,愈不該一味看多。言起雖然不預測行情,但善於順勢而為,所以比其他人有能力在走勢波動而詭譎的階段獲利,但一般散戶未必如此了解該如何順應趨勢,見市場走上去了就戀棧著不出場,市場反轉時反而措手不及。

理性分析整體情勢的話,美國3月非農就業數據報喜,帶動市場上漲,其實僅能說該數據並未大壞,卻也不是大好,首季非農新增就業平均人數創15個月以來最低,工資漲幅也趨緩,這都是需要留意的訊號,這也是為什麼我們要提醒,不該一味看多。

今年A股迎來暖春行情,農曆春節之後,上證指數累計上漲了24%,深證成指突破萬點大關,累計上漲近36%,中小板指、創業板指分別上漲33%、40%。今年以來,A股的漲幅更遙遙領先其他主要市場,牛氣沖天。

資料來源:StockQ,小數點後第二位四捨五入,統計至4/5

A股顯露「慢牛」走勢,與中美貿易談判進展順利,市場正向看待雙方爭端能妥善解決,以及中、美總經數據皆反彈有關。

不過,美國總統川普並未宣佈將與中國領導人習近平舉行高峰會,甚至警告中國若未達成協議,很難允許美中貿易繼續,當然,這屬於政治角力的辭令,但讓市場勢必因此承受一些壓力。

而且,現在A股漲多了,多空分歧開始加大是難免的,估計短期內市場將逐步進入到壓力區間,隨著A股年報及第一季財報揭露數量增加,短期調倉換股的需求會逐漸浮現,所以不論是個股或板塊,調整數量皆會開始增加。

港股也是如此,從年初至今漲幅將近16%,不少藍籌股估值已來到吸引力不強的價位,以技術來說,現在恆指於3萬點之上的阻力不輕,估計短期間在目前水平持續整理的機率高。

台股今年以來一路驚驚漲,以資金面來說,目前看來持續正向,迄今未見外資態度有所反轉,但短線漲多的話,便面臨上檔壓力,且第4季上市櫃公司獲利低於去年同期,短期追高意願可能降溫,波動幅度會加大,現階段我們的建議台股重選股,選股得當的話,台股的投資操作機會大過風險。