文/奶爸老喬

理財暢銷書《富爸爸,窮爸爸》作家羅勃特.清崎曾說:「你賺多少錢不重要。重要的是你能存下多少,以及你所存的錢能否幫你賺更多錢… 。」存錢對個人理財的重要性由此可見。

那麼,我們要如何在生活中教小朋友存錢的基本概念,並幫助他們養成良好的存錢習慣呢?

為什麼要存錢?

對一般孩童而言,「為自己的未來存第一桶金」,或「未雨綢繆、有備無患」這些概念,離他們實在天高皇帝遠,並不容易理解和產生共鳴。

因此,我們必須換一種說法,來教導他們對金錢做比較長遠的規劃,並自己設定目標加以達成。

我們必須用小朋友容易產生共鳴的方式,來幫助他們理解存錢和花錢的重要概念。 — 奶爸老喬攝

爸媽們可以試著告訴小朋友,如果總是立刻把手邊的錢花光光,就永遠沒有辦法買自己很喜歡,但價格比較貴的東西。例如:PS4遊戲機、平板電腦、機器人玩具等。

極簡存錢法

我的兩個女兒所採用的是一套「極簡存錢法」,我想對一般10歲以下的孩童應該都很適合。

這個方法很簡單,基本上就是發給每位小朋友兩個存錢盒(用撲滿、信封、牛皮紙袋,或其他容器代替當然也行)。第一個「立即支出」存錢盒,是用來裝她們可以隨時花用的錢;第二個「計畫支出」存錢盒,則是用來裝所計畫購買較高單價商品或服務的錢。

在計畫支出的部分,爸媽也可以贊助部分金額,用來鼓勵子女養成存錢的習慣。比如小朋友想買一台PS4,但一台要價三百美元,對小朋友來說實在是筆太大的數目。爸媽就可以提議,如果小朋友可以在約定時間內存到兩百元, 剩下的一百元爸媽會補助。

我家的兩姊妹,在每個星期六領到「星酬」之後,會立刻把一半的酬金分別放入這兩個存錢盒。

關於所得分配的比例,也可以視需要自由調整。如果小朋友目前實在很想趕快買到某樣東西,因而決定把80%的錢,都放到「計畫支出」存錢盒,我也不會阻止她們。

這套簡單的存錢系統,也可以應用在一般發零用錢、而非酬金的家庭。

銀行與利息

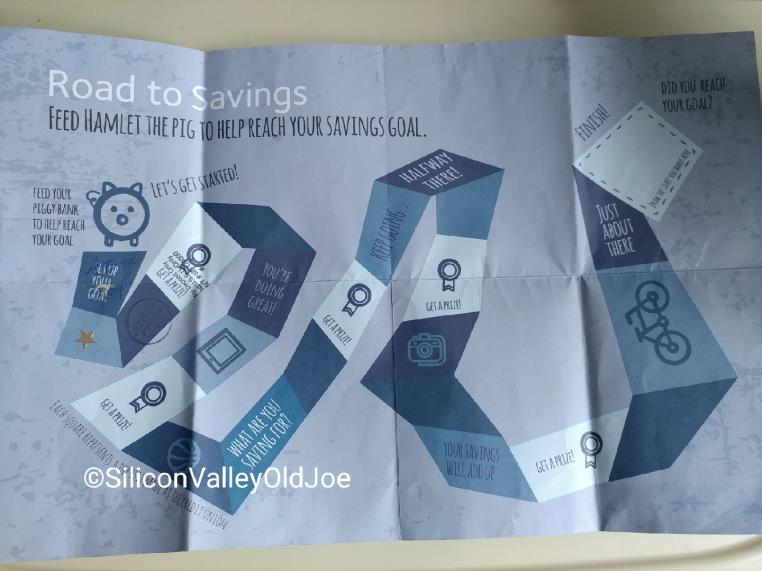

到了小學中、高年級以後,爸媽也可以替小朋友開立銀行存款帳戶。這可以幫他們從小認識現實世界裡的金融體系,並且了解本金與利息的概念。另外,有些銀行還提供不同的優惠和小禮物,來鼓勵孩童從小養成存錢的好習慣。

美國部分金融機構提供給未成年人使用的儲蓄帳戶。圖為舊金山灣區 1st United Credit Union 專門為小朋友設計的「儲蓄之路」地圖,每存款四次這個信用合作社就會送一份小獎品。 — 奶爸老喬攝

註:台灣的讀者很幸運,我的朋友Maja前些時日整理了相關的銀行資訊,可以幫大家省下自己做研究的時間。請參見:〈昏倒!開個兒童帳戶要跑3次銀行〉

在生活中教花錢

對於爸媽們來說,每次帶小朋友出門購物都是最好的機會教育,可以透過實例告訴他們:

- 如何區別「想要」與「需要」,讓他們學著確認自己是否真的必須購買某件商品;

- 如果在店裡看到較貴的東西,不要立刻購買。至少應該多想一天才做決定,就不會因為一時衝動而後悔;

- 貨比三家不吃虧。對於較高單價的商品,爸媽可以上網比價給小朋友看。讓他們了解即便是同樣的東西,若在不同的地方販售,價差有時也相當可觀。

有效的小實驗

要教小朋友謹慎花錢,我認為最有效的方法是實地操作。例如在遊樂場、園遊會等類似活動開始前,就一次給足他們當天計畫花費的全部金額,而不是一項一項地跟在後面付錢。

遊樂場、園遊會等活動是教導小朋友謹慎花錢的絕佳機會。 — 奶爸老喬攝

當然,如果你是第一次嘗試這麼做,上演「悲劇」結果的機率可能很高。因為大多數小朋友並不懂節制,通常兩三下就把全部的錢用完了,等看到自己真正想要的東西,就會非常後悔。

所以爸媽自己要先做好心理準備,除了事先約法三章,也絕對不能心軟,在小朋友把錢用完時又「出手相救」,這樣才能達到最好的教育效果。

這樣的實驗,也有助於幫孩童從小建立預算規畫的概念。

結語

我家兩姊妹的花錢方式完全不同:6歲半的姊姊花起錢來非常大方,完全不考慮後果;5歲的妹妹則比較謹慎,買東西時總得想個老半天。

關於金錢,我最常傳達給兩個女兒的觀念是:錢花光了,永遠可以再賺;時間卻是一去不復返。所以對任何人來說,最寶貴的資產都不是金錢,而是時間。(這個道理一千多年前的唐詩〈金縷衣〉不早就告訴過我們?)

此外,只存錢不花錢可能讓人富有,卻未必帶來快樂。所以我們也應該提醒小朋友,有智慧地花錢和努力賺錢一樣重要,千萬別成為守財奴。