昨晚(1/23)已經率先提醒,中國A50指數逼近15000點前波股災高點,勢必爆出巨量、引來巨幅震盪,而2倍槓桿型的ETF在此環境相對不利:

"中國A50指數期將挑戰2015年股災高點"(請點選超連結)

您目前正在觀看的是國際避險基金等級的操盤技巧訓練,請試著回答以下問題:

1.假設期初您管理的帳戶為100億元,其中50億元配置在中國A股相關ETF,另外50億元為現金。然而經過一年之後,那50億元的持股部位報酬率+70%,變成了85億元。此時整體帳戶的持股比率已經不再是50%,應該是多少? (假設現金部位還是50億元不變)

2. 如果要把持股水位控制在50%,那麼應該要賣掉多少的持股部位?

以下是安納金的回答,僅供參考:

1. 85/(50+85)=0.6296,也就是說持股比率隨著資產增值而變成了62.96%。

2. 如果要把持股水位控制在50%,就必須賣掉85-((50+85)/2)=85-67.5=17.5億元持股部位。而這17.5億元的部位相當於減碼前的85億元部位的20%左右(17.5/85=0.2059)。

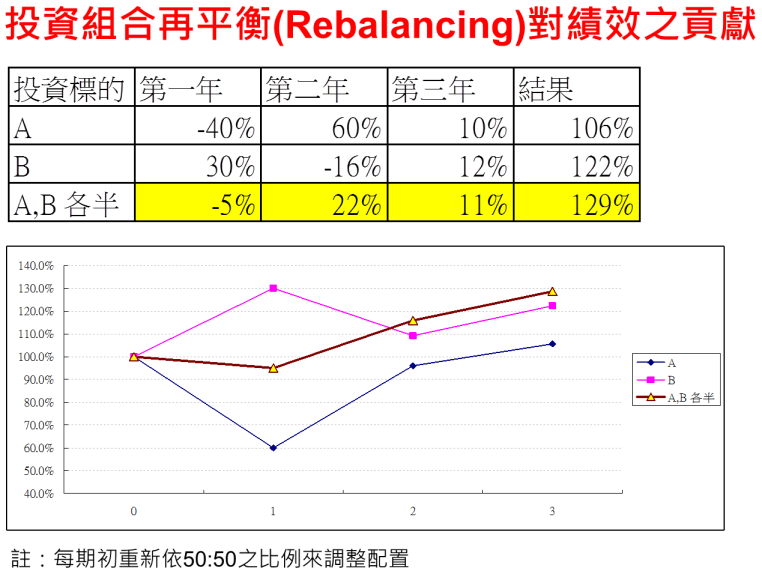

國際上避險基金很常用的一個風險控管技巧,除了以「高水條款」(High Water Mark, HWM)最大下跌(Maximum Drawdown,MDD)達10%時強迫減持部位、最大下跌15%時停止操作退出市場一段時間的機制之外,還有「投資組合再平衡」(Portfolio Rebalance),請觀看下圖:

假設期初各配置50%的資金在A、B兩個標的,「完全持有不動」直到3年後,那麼投資組合期末淨值就會是50%(A+B)也就是50%(106%+122%)=114%。

如果每經過一年,將配置在A與B的資金重新調整回50%:50%,這就是所謂的「投資組合再平衡」(Portfolio Rebalance),會讓期末資產提升為129%。顯然超越了持有不動的114%足足多了15%,相當於每年多賺5%的水準。

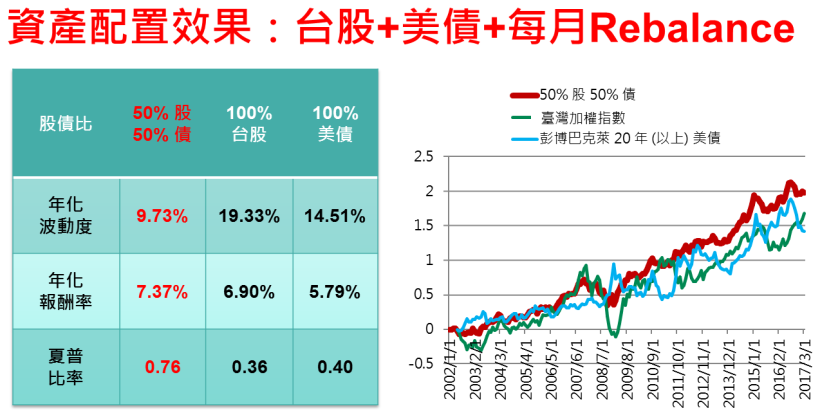

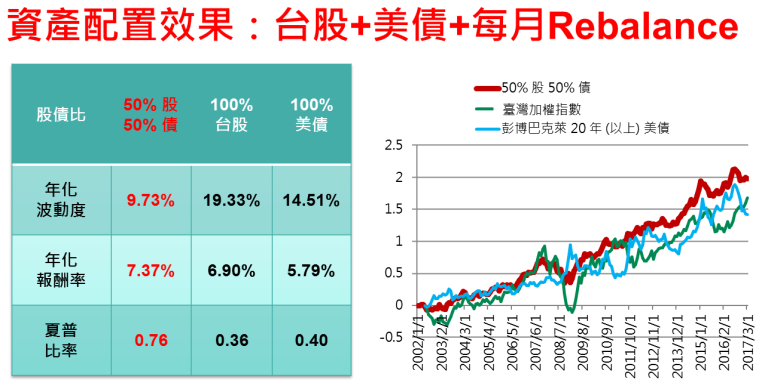

以下是用兩種低度相關的投資標的,A(台股指數)、B(20年期以上美國公債指數),各配置50%,每隔一年之後再平衡為50%:50%的結果。波動率下降到9.73%,而年化複利報酬率7.37%超越了單純只有A或B、或A+B「持有不動」的績效。

完全持有不動,是最好的長期投資策略嗎?

「投資組合再平衡」不是要你動來動去,而是每年(或最短是每季)微調一次部位即可,別小看了這個有紀律的動作,搭配《高手的養成2:實戰贏家》所給予的「天使的禮物」,你幾乎不用看盤、穩穩享受獲利奔馳的快感,同時也不會遭遇到資產損失達10%需要被迫減碼的窘境。

在《高手的養成2:實戰贏家》第三章會提到分散風險、「高水條款」(High Water Mark, HWM)最大下跌(Maximum Drawdown,MDD)以及未來潮水退去之後的投資組合配置建議,值得一看!

願紀律、智慧與你我同在!

安納金其他更多文章