文/張家嘉

財報會說話,前幾篇我們談到「獲利能力」及「成長能力」的重要性,目前銀行新台幣定存利率約1%左右,錢放在銀行都被通貨膨脹給吃掉,所以錢會越放越薄,因此,許多存股族希望能夠找出「股息殖利率」高的股票。

什麼是「股息殖利率(%)」?

公式:(現金配息/股價)x100

舉例:國巨(2327)每股現金配息45元,阿嘉以322元價格買了一張(1000股)國巨,那股息殖利率是多少呢?我們來算一下。

一張國巨是322元x1000股=322,000元,跟著除息的話可以配到現金股利45元x1000股=45,000元,則股息殖利率%就是(45,000元/322,000元)X100=13.98%。

但問題是光看「股息殖利率」是不夠的,原因很簡單,萬一你買到的是獲利正在衰退的股票,一旦除息後可能無法填息,那你就可能賺了股利卻賠了股價,反而得不償失。

所以,有人提出說那除了看股息殖利率外,再看營收成長率吧,業績只要成長那肯定不會錯,這也是一個錯誤的觀念,筆者要糾正這個盲點,因為營收成長並不代表獲利跟著成長。

我舉個「營收」大幅成長,但「稅後純益」卻下滑的實例來說明

南亞科(2408),在2016年的時候「年營收成長率」小幅衰退-5.11%,但「稅後純益成長率」卻大幅增加45.63%,2017年的時候「年營收成長率」及「稅後純益成長率」,雙雙大幅成長將近三成,隨即反映在2017年及2018年上半年的股價上。

我們再來看最近公布的2018年報「年營收成長率」高達54.27%,但「稅後純益成長率」卻反而大幅衰退-36.68%,這就是因為產品殺價競爭所致,表面上看似業績很好營收大幅成長,但公司的本質是獲利,一旦殺價競爭雖然拿到訂單,但純益率反而降低甚至虧損,這就可以從「稅後純益成長率」看出端倪。

雖然最近公布配發現金股息7.15元,股息殖利率高達11.77%,但千萬小心賺了股息卻賠了股價

再舉另一個「年營收成長率」下滑但「稅後純益成長率」大幅成長的實例

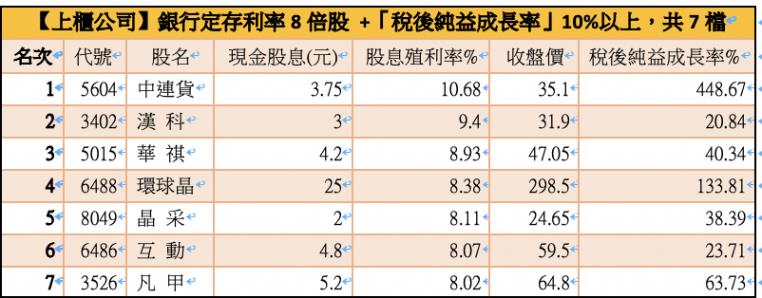

中連(5604)在2017年營收衰退-13.4%,但稅後純益成長3.01%,在2018年營收衰退-6.7%,但稅後純益居然逆勢勁揚448.67%,雖然營收衰退但卻不是壞事,反而獲利成長,配出3.75元現金股息,股息殖利率達10.68%。

這樣知道「稅後純益成長率」比「營收成長率」還重要了吧!

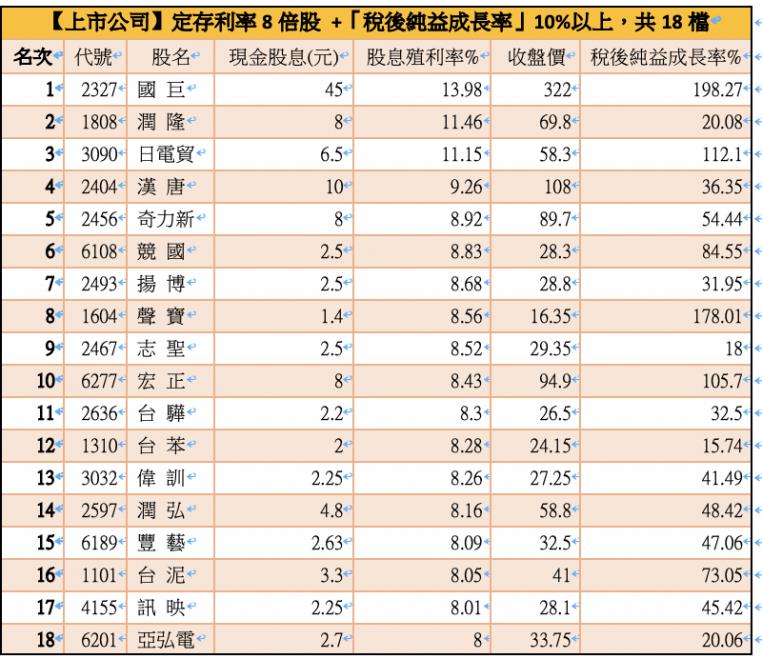

下面,我就為各位以銀行定存1%的8倍,也就是股息殖利率>8%,而且再加上

「年稅後純益成長率」要有10%以上,分成上市櫃公司篩選列表如下

本表資料以2019年3月28日之收盤資料製作,特別聲明:本表係依據股市觀測站公開資料製作,本文內之選股及個股僅做教學文範例使用,並提供計算公式,本人不做任何股票之推薦,投資人應謹慎評估,風險自負。