鄰居小明昨天去A銀行領錢,正巧看到ATM旁貼著「外匯優利定存」的廣告

不看還好、一看嚇到歪腰!

這家銀行美元定存祭出「9.99%」恨天高的年利率!??

這樣是不是小明存3萬美元進去,一年利息就可以領到美金2,997元!

(換算成新台幣大約快9萬元!哇真是太爽啦~)

遙想上個月有另一家B銀行,同樣是美元定存專案,竟然只有3%利率?

「差別這麼大…這樣說得過去嗎?」小明滿頭問號。

「9.99%聽起來是很威啦~」但華小姐一聽就搖頭:「不過,你有看懂遊戲規則嗎?」

小心有詐!其實美元定存「利率」根本沒那麼高!

只看利率不看期限,小心跟小明一樣誤觸了銀行陷阱!

今天就來幫大家試算一下,到底哪一家比較好?

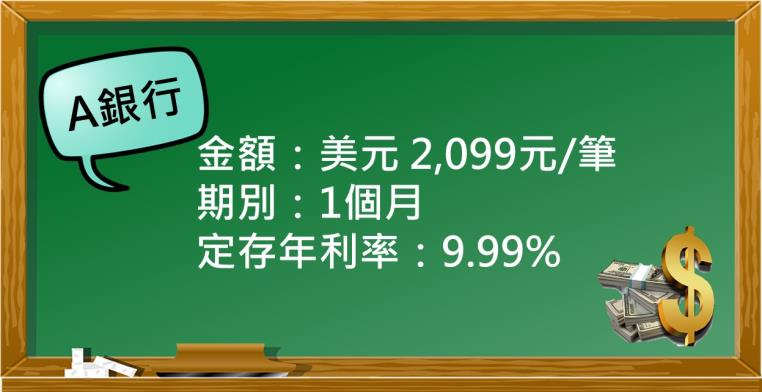

A銀行

金額:美元 2,099元/筆

期別:1個月

定存年利率:9.99%

【正解】這9.99%高利是以「年利率」計算,而且是「限時1個月」的定存優惠

所以9.99%÷12≒0.83%,你只能拿到這一個月份的利息0.83%

再加上它的存款金額限制,算算你能拿到多少?答案:2099元×0.83%=美金17.4元

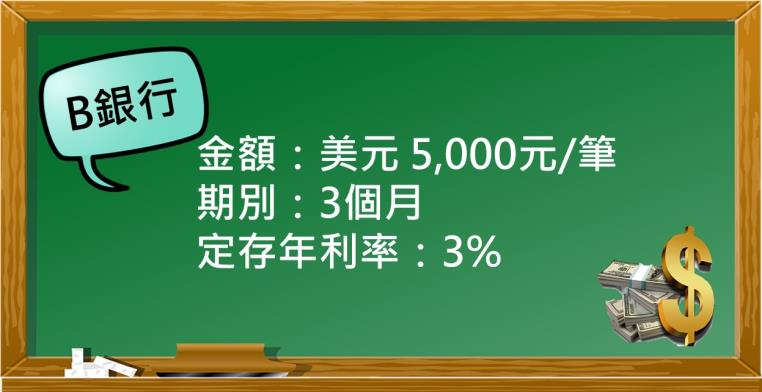

B銀行

金額:美元 5,000元/筆

期別:3個月

定存年利率:3%

【正解】一樣是年利率的問題↓

3%÷12×3個月=0.75%(你三個月可以拿到這個多利息)

所以你三個月可以拿到多少利息錢?答案:0.75%×5000元=美金37.5元

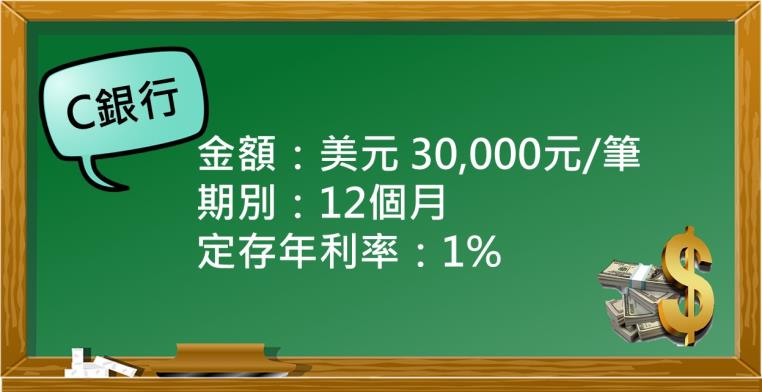

C銀行

金額:美元 30,000元/筆

期別:12個月

定存年利率:1%

【正解】一年下來你可以拿到多少利息錢?30,000×1%=美金300元

這樣算下來,哪個領得多、哪個領得少應該是一清二楚了吧!

眉角就是要仔細看、精打細算!注意年利率、金額限制,以及匯差問題

希望大家都能在這波強勢美元的進攻下,都能有所收穫(๑´ㅂ`๑)

@新手買外匯定存❤注意:

➤高利計息是以「年利率」計算

➤注意「快閃、短天期、限時」等字樣

➤承作金額有最低/最高門檻限制

➤留意提前解約規定(有些解約將不予計息)

➤有些活動會規定資金來源必須是「新資金」

【無腦理財】下禮拜要出國,她慌問何時換匯最好?神人公開「超強換匯技能」網友全跪了

【無腦理財】這種好事每年都有?理財迷分享過年前必做「短時間暴力致富法」...網淚推:紅包錢有著落了

【趨勢狂爆】剛創業18天就GG?資深鄉民神解:這種「老闆夢」最容易短命...出去闖的都該看!

【趨勢狂爆】野原廣志背32年房貸,在台灣算慘嗎?他洩自家「省房貸」密技...買房有救了QQ

【趨勢狂爆】「歹年冬」年終怎麼花?十年前這樣用,十年後耍廢爽爽領...這招很可以!