文/蘇珊Dziubinski

隨著夏令日光節約逐漸的結束,我們大多數人會在周日早些時候將時鐘往前轉一小時。本週末,我們一些人津津樂道於『額外一小時』這樣的想法,而另一些人則認為這個『額外一小時』的想法很糟糕。

無論你支持何種想法,大多數投資者應該都會不想讓時鐘倒退一個月,並重溫十月份的股災。

道瓊工業平均指數上個月下跌了5%,範圍更廣的標普500指數下跌7%,納斯達克指數跌幅則超過9%。

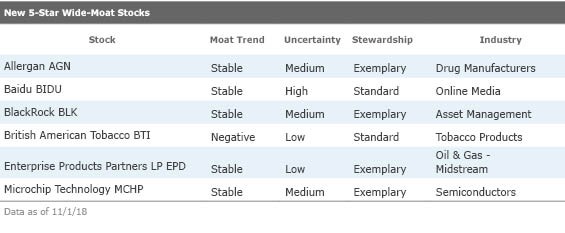

儘管如此,這次美股出現拋售情形仍然有一線希望:6支有護城河特性的股票於本月進入五星級領域,並在本文撰寫完成時維持不變,鑑於全部只有16支具護城河特性的股票存在,這個轉變值得投資人注意。

必須提醒的是,股票的星級評級可能會下列三個原因之一而提升:

(1)股票價格下跌遠低於我們根據不確定性所調整的公允價值估計

(2)分析師改變股票的公允價值估計,這可能會推動股票進入新的評級等級

(3)或是上述兩者同時發生

上述列出的股票中,只有唯一一檔貝萊德(BLK) 在十月經歷了公允價值變動。

在更新了我們對管理、現金流、營業收入和獲利能力資產的假設後,我們將Blackrock的公允價值預估從570美元上調至580美元。然而,由於其上個月股價下跌近13%,公允價值變動和股價下跌可能都導致了星級評級的變化。

表中除了貝萊德之外的股票在上個月根據他們的表現獲得了一顆星。

我們仔細觀察名單上的股票,這些股票在三項指標上得分最高:穩定的護城河趨勢、中低程度的不確定性和模範的管理。

Allergan (AGN)

Allergan的第三季業績好壞參半,上個月下跌約17%,正面因素包括美學業務的增長(感謝Botox!)和年終展望有些微增加。不那麼正面的因素包括某些市場的產品收回以及CoolSculpting促銷活動的銷售額低於預期。

『總體來說,我們預計我們模型的一些細微變化將使公允價值估計減少幾美元,但我們認為目前的股價下跌看起來像過度反應』行業策略師Michael Waterhouse表示。

他指出,Allergan已經成為一個製藥業中主要的競爭者,且其出售無專利的藥品和分藥部門的決定已經降低了資產負債表的槓桿風險,這使公司有足夠的現金支付股息並進行收購。其在眼科,美學和初級保健市場的行業領先產品組合有助形成其強力的護城河。Waterhouse認為,最後,管理層足智多謀的資本配置決策應可以繼續促使有吸引力的資本利得。

貝萊德 (BLK)

正如前面所提及,這家全球最大的資產管理公司上個月股價下挫近13%。雖然它在本季度達成了創資產管理紀錄的6.444萬億美元的規模,但正如我們為其他資產經理掩護的那樣,資金流入量比前幾個季度有所減緩。具體來說,制度性的資金外流傷害了結果。

行業策略師Greggory Warren表示,『布萊克洛克第三季度的收益很少會影響我們對該公司的長期看法。』 我們認為該公司已準備好繼續發揮被動投資的優勢。

Blackrock憑藉其公司與經營規模以及品牌實力,已經開闢了有力的經濟護城河。此外,該公司的iShares ETF平台和技術為最終用戶提供風險管理和投資組合構建工具,使客戶依賴性更高。Warren認為,這應該會讓公司在未來幾年內產生比同行更高,更穩定的營業收入成長。他總結道,領導人拉里芬克及其團隊的聰明收購改變了Blackrock的業務,使其成為全球資產管理的領導者。

Enterprise Products Partners LP (EPD)

企業產品合作夥伴在第三季業績中設定了16項運營和財務記錄。它上個月下跌了5%,表現優於整體石油和天然氣中游行業。這種損失足以將企業的評級限制在5星等級。

『我們認為公司被嚴重低估,部分原因是整體而言投資者對大型有限合夥企業感到沮喪和不感興趣,儘管我們認為情緒正在改善,但很大的原因是投資者缺乏對企業天然氣液體(NGLs)業務推動的潛力認可,』行業策略師Stephen Ellis說。

Ellis稱該公司為『卓越的中游基礎設施公司』,該公司在天然氣液體方面佔據主導地位。該公司的資產基礎質量非常好,值得護城河評比。最後,Ellis稱企業主管『是業內最優秀,最聰明的人』。除了管理階層廣泛且深入的經驗外,EPD始終與LP單位持有人的利益保持一致。

Microchip Technology (MCHP)

半導體股價在10月份嚴重下滑,平均下降超過12%,Microchip Technology下跌16.64%。美中貿易戰增加了技術投資的風險。

『關稅問題值得關注,它就像全球經濟的健康狀況一樣,除此之外,我們認為短期拋售是一個對高質量,品牌穩固的晶片且擁有當今汽車、物聯網題材的製造商長期買入的機會,』部門主管Brian Colello斷言。

憑藉其專有晶片設計,專業技術和可靠性,Microchip擁有高昂的轉換成本和無形資產。 Colello表示,管理層過去聰明的合併已經取得成果,我們預計近期Microsemi股價的跌落將再次反彈。

『隨著這一點以及公司實現7%-9%營業收入成長的長期目標,我們認為對投資者而言股票有不錯的上升空間,』他總結道。