金融市場沒有絕對,只有相對

有讀者詢問我說:「美國10年債殖利率突破多少%時股市會崩盤?」

我說:「金融市場沒有絕對,只有相對。如果你想要尋求一個完美的公式,或者必勝的判斷模式,那麼我會說你是徒勞無功的,你愈執著於高準確率,那麼你就會在少數那一次不準的時候慘賠到無法彌補。」

如果你要一個絕對的答案,我可以跟你說:「美國10年債殖利率突破7%時股市會崩盤。」這個答案絕對正確,但是對你沒有用,因為未來你幾乎遇不到這個水準。

如果我跟你說:「美國10年債殖利率突破3%時股市會崩盤。」於是你在2.99%水準時去大量放空美國股票期貨,結果美國10年債殖利率突破了3%股市並沒有崩盤,你卻破產了。

散戶們常想要求取一個「一定的答案」,那麼這就是多數散戶慘賠離開的宿命。因為本文的第一段才是更重要的「原則」,而這些原則比起你要的那一個完美判斷標準對你投資生涯的幫助更重要的多。這是我20多年在全世界主要股市、債市、外匯、商品及原物料、甚至不動產和藝術品市場大量驗證下所觀察到的結果,也是數以萬計的散戶慘賠離開市場下的真知灼見,儘管多數散戶現在仍無法理解。

我可以舉一個最簡單的例子:

散戶問:「請問股市是不是2*2=4?」(P.S. 見山是山)

我會說:「金融市場沒有絕對,只有相對。如果你想要尋求一個完美的公式,或者必勝的判斷模式,那麼我會說你是徒勞無功的,你愈執著於高準確率,那麼你就會在少數那一次不準的時候慘賠到無法彌補。」(因為這是真知灼見的根本原則)

散戶又問:「可是科斯托蘭尼說2*2=5-1啊?」(P.S. 見山不是山)

我會說:「2*2可以是5-1,但有時候是2*2=6-2,有時候是2*2=7-3,有時候是2*2=8-4,有時候是2*2=9-5,有時候是2*2=10-6,有時候是2*2=11-7... ,因為這些在全世界金融市場都發生過」(P.S. 見山又是山)

「金融市場沒有絕對,只有相對。」這才是至高的原則。

恪遵原則的人,才是大贏家

如果你拋棄了這些原則,那麼才是在金融市場慘痛教訓的開始,我已經見證了無數散戶因為失去原則而失敗,而且見證了多位大師因為奉行某些原則而成為大師、世界首富前幾名、或者全球最具影響力的人物前100名。

如果你覺得原則很難懂,這是正確的認知,「因為難懂而散戶不願意花時間去弄懂於是金融市場上的贏家才會是少數人,那些少數願意用心學會金融市場原則的人、那些願意嚴格遵守、奉行原則的人,這就是輸贏的關鍵。」這又是另一原則。

回到「美國10年債殖利率突破多少%時股市會崩盤?」這個問題

以下是我2018/4/23發表於「高手的養成3:財富自由學習園地」就是「金融市場沒有絕對,只有相對」這個原則在當今債券市場的實例解說,希望您有空可以看一下、而且願意花時間去看懂它:

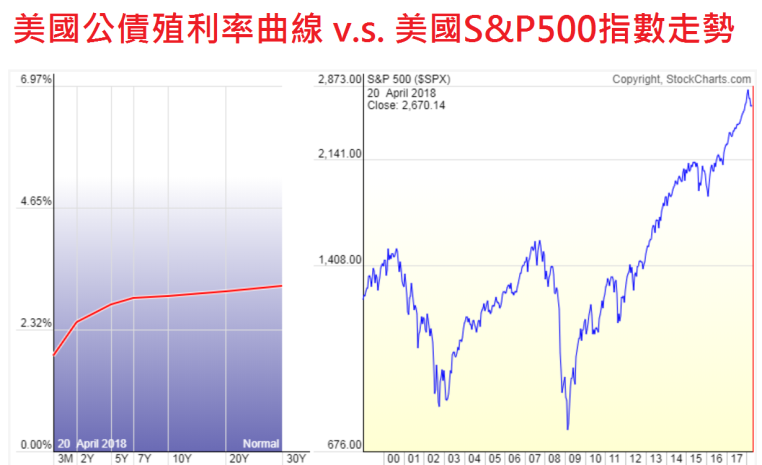

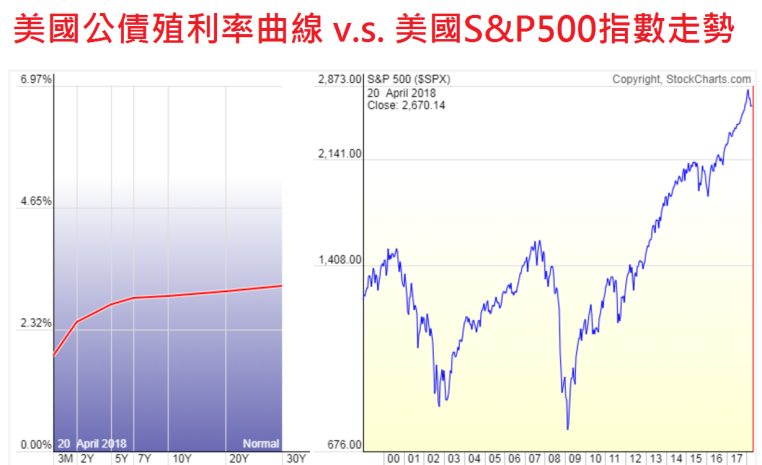

- 資料來源:http://stockcharts.com/freecharts/yieldcurve.php

- 為什麼長短期利率倒掛,通常之後進入景氣衰退?

- 如果要以「美國10年債殖利率突破多少%時股市會崩盤」,這不是一個參考性高的指標,反而以「殖利率曲線變成負斜率之後股市會崩盤」參考性較高。

「短期利率看政策、長期利率看供需。」這是一個基本原則。央行提高利率就是提高短期(貨幣市場)利率,而長期(債券市場)利率是由債券的買賣雙方供需所決定。有些人喜歡用「聯邦基金利率-美國10年期公債殖利率」作為長短利差的指標;有些人喜歡用「美國2年期公債殖利率-美國10年期公債殖利率」,皆可,只要短期利率高過了長期利率,就代表「殖利率曲線負斜率」。在過去20年當中,1998年、2000年、2007年都出現了這個現象,而股市在之後的幾個月到1年之內,美股呈現崩盤(1998年當中的最大跌幅僅約22%,但是台股從10256點跌到了5422點,確實崩盤)。

「殖利率曲線倒掛一定會造成股市崩盤?」沒有人可以保證未來一定如此,只能說過去20年確實是這樣。要留意,金融市場的大災難都是發生在過去沒有發生過的,例如1998年各國政府看著讓俄羅斯政府倒帳也連帶讓LTCM倒閉而釀成短暫金融危機,還有2008年美國放手讓雷曼倒閉,這種大國倒帳、百年大型金融機構倒閉在當時都是過去從未發生過而卻發生了,如果不是這兩個事件,那麼1998年、2008年股市未必會崩跌如此嚴重。

貨幣市場是債券市場的競爭者之一,以目前聯邦基金利率在1.75%來說,美國10年期公債殖利率在2.96%左右,還不至於構成威脅,但若明年這時候FED已經又多升了四碼(一碼為0.25%)而讓貨幣市場利率來到逼近2.75%,那麼你想放在美元一年定存2.75%完全保本保息,還是持有美國10年期公債一年不保本(價格在未來一年會上下波動很大喔)呢? 如果後者利率不往上走(例如超過3%以上)來吸引人,定存族何必犧牲貨幣市場穩穩的報酬去承擔債券波動風險呢?

美國2年期公債被視為短年期的債券(殖利率正常來說要比10年債還要低,因為若要說10年內美國一定不會倒帳,沒人敢保證;但是若說2年內不會倒帳,大家比較有信心),而且因為年期短,存續期間(duration,也就是債券價格對於利率變動的敏感度)較短(P.S.債券殖利率和債券價格是反向關係,這如果不知道,就需要自己做功課。Google搜尋都可以查得到,我不用重寫一次了),所以跟貨幣市場利率稍微比較貼近,而和買家們對於景氣判斷較無關。

美國10年期公債被視為中期的債券,主要買家是各國央行、各國退休基金、主權財富基金(例如中國的外匯存底)、保險公司(因為保險的保障長達10-40年,因此需要買中長年期的債券來達到資產負債表平衡liability-matching)、國際上各大金融機構,還有避險基金。因此交易者非常多元,買賣交易量很大,而且也因為存續期間較長,價格波動較大,既然要承擔相對較大的價格波動風險,因此市場交易者都會審慎判斷「未來」景氣變動(以作為判斷「未來」利率變動的依據),來決定合適的買賣價格,也因此,是由市場所有的買賣家們交易出來的價格,比較和「現在」美國聯準會的利率(也就是短期利率)沒那麼直接關係。

如果2年期公債殖利率高於了10年期公債,代表市場對於10年期公債的買進需求很大,通常是因為看壞未來的景氣,因此龐大的資金從股市跑出來,流向了具有固定收益的債券市場,把債券價格推到很貴的地步,也因此殖利率低到比2年期公債殖利率還要更低,也就是所謂的「殖利率曲線倒掛」現象。記住,債券就是股票的最大競爭者(而貨幣市場是債券市場的次要競爭者,房地產市場又是債券市場的次次要競爭者…)。

因此,科斯托蘭尼在《一個投機者的告白》書中第六章後面提到央行升息也會影響到長期利率(債券市場)是間接的影響,不是直接的影響。只要你真的有買過美國公債(或公債相關的基金)應該不難感受到央行政策利率同時會直接影響貨幣市場、間接影響債券市場、外匯市場、並且會影響股市、黃金、原物料價格、房地產價格、藝術品價格.. 因為央行決定了資金的潮汐啊,它們才是「整個市場」最大的主力!!

另外,真正的市場之大,超乎多數散戶投資人的想像,股市加債市雖然是主流,但也僅是整個市場的一部分(如果把所有可交易的外匯和貨幣市場、衍生性金融商品、房地產、藝術品總規模全部算入的話),因此我們不能說股市流出的錢一定會流入債市(例如2018/1月底股債齊跌),而是牽一髮動全身的。所以我說金融市場沒有絕對,只有相對,若債市今年大失血,並不代表股市一定會大漲,而且每次的狀態都不太一樣,所以如果你想要尋求一個完美的公式,或者必勝的判斷模式,那麼我會說你是徒勞無功的,你愈執著於高準確率,那麼你就會在少數那一次不準的時候慘賠到無法彌補)。

「原則是基本真理,可以做為行為的基礎,使你得到生命中想要的事物。你可以一次又一次在類似的情況下應用,幫助你實現目標。」.. by Ray Dailo,橋水基金創辦人兼CEO,《原則》作者

#金融市場沒有絕對#我這一篇會不會寫太多了

#要減少人們的誤解就是必須要寫這麼多呀

#對了我還沒加註警語耶