很多讀者詢問:科斯托蘭尼在《一個投機者的告白》第三章提到:「債券市場出現的巨大變化,證券交易市場最晚要在十二個月後才會做出反應,這時股票的獲利比債券的獲利明顯多了。」甚麼意思?以下我做簡單的說明,希望對大家的理解有所幫助...

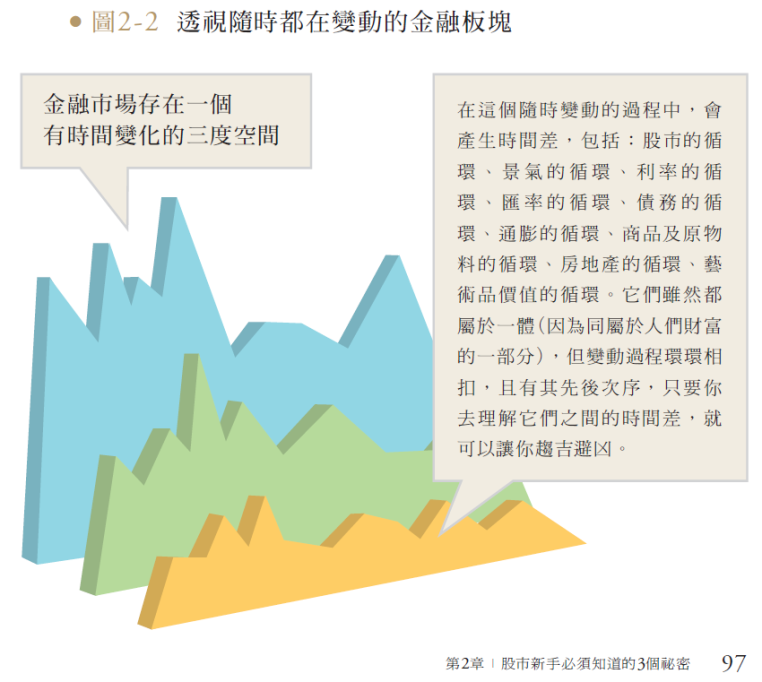

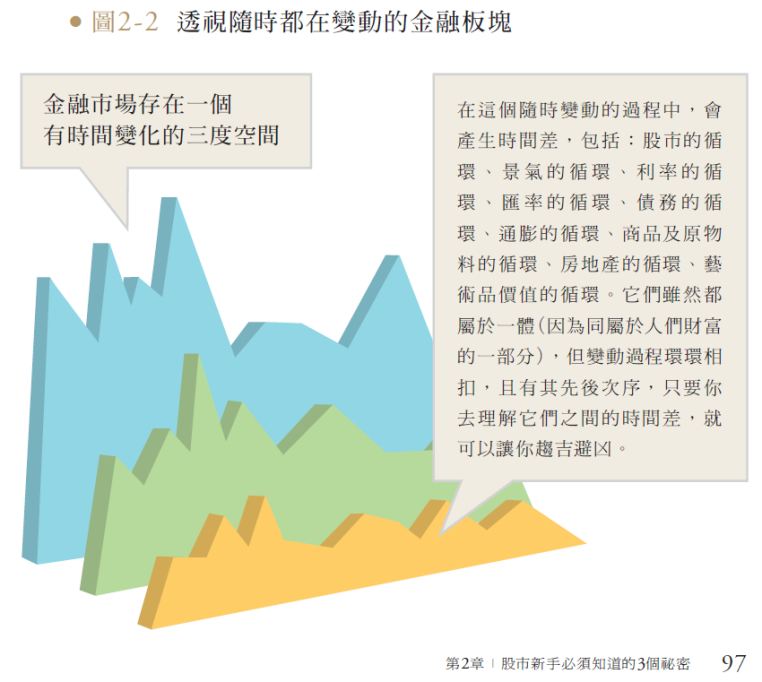

《高手的養成》2-2當中描繪金融市場是一幅大立體拼圖,各國的股市構成一個面,同時觀察債券(利率)市場、外匯市場、信用市場、能源及大宗商品市場、房地產市場等一層一層相交疊,最後再加上時間變化才能呈現完整的金融市場運作過程。這當中,每一層資產對於利率變化的影響或敏感度不同,因此也會有「時間差」的產生。

若以美國聯準會自2015年12月啟動升息循環、而美國公債殖利率直到2018年1月才出現較大幅度彈升(公債價格大幅下跌),我們可以說債市的真正「巨大變化」是從2018/Q1才開始,流出美債的資金一般而言就是往兩個地方去:美股、美元貨幣市場。如果美元並沒有因此大幅升值,而近期美國股市率先挑戰歷史新高,歐洲日本甚至中國等股市卻反彈疲弱,代表美股短期吸納了大多數的游資。

倘若美國聯準會2018年升息4碼(每一碼為0.25%),再加上2019年上半年再升息2碼,美元貨幣市場利率來到3%,那麼美國10年期公債殖利率要嘛趨近3%不然就是經濟已經難以負荷過高的利率水準(主要是企業融資成本比起QE時期的成本高兩倍以上,而喘不過氣),導致長線資金從股市離開而流回了美國公債市場,此時,股債也就在這裡出現了死亡交叉(股票價格落、公債價格漲),時間不會晚於2019年第一季。

記住華爾街的諺語:「買在耳語時,賣在確認時。」金融市場從來就不是多數決,而是少數決。這也是為何像巴菲特這樣的重量級資金擁有者,在做任何決策時總是必須領先市場好幾個月──即便多數人看不出道理──就像2018年2月巴菲特寫給股東的信當中陳述,在2017年整個市場上掀起併購狂潮之際,巴菲特的公司卻找不到價格合適的收購對象。

霍華.馬克斯在《投資最重要的事》當中強調「第二層思考」的重要。和市場多數人做相同的判斷並無法獲取任何額外獲利,你必須在市場的些微變化當中,提早看見或理解了市場群眾們尚未充分看見或理解的現象,而在市場多數人尚未採取動作或反應之前,你先做好策略布局,就算是提早一個月、一週、甚至一天都好(外匯市場的關鍵廝殺有時只要領先一分鐘或幾秒鐘就好)。這就是科斯托蘭尼這樣的投機家(有遠見的戰略家)每天用心在思考、找尋機會與標的,並選在群眾認知明顯落差時,逮到好球來揮出完美的一棒。

即便美國股市仍由費城半導體指數與NASDAQ指數這些高本益比科技股在帶頭刷新歷史新高,然而你必須開始審慎評估每一筆持有的股票部位,在資金從美股回流美債的死亡交叉點之前,優雅地轉身離場──因為多數國家的股市是很難陪著美股走到最後那一刻的。

願紀律、智慧與你我同在!

(好文歡迎多多分享、並到FB"安納金國際洞察"粉絲頁按讚追蹤更多好文喔)