文/魚股投、金律

為何需要提早理財規劃?

大多數人普遍面對現實大環境大致上是:

本業薪水無法致富

期待實踐自己環遊世界夢想,但是財務狀況不支持

子女教育費用增加,十八般武藝樣樣花錢

科技的進步,促使人們就業時間的縮短

食衣住行樣樣漲價,唯獨薪水不漲

各國政府因為人口老化,導致退休金岌岌可危

不論大家現在是處於人生的哪一個階段,都得要提早做好理財規劃

退休!您準備好了嘛?

「開源」、「節流」是個老生常談的詞彙

相信會訂閱【給上班族的金律良言】的您,一定都不陌生!!

不過呢!?,根據統計,絕大多數人普遍認為開源最為重要而且迫切

但事實上,節流也很重要喔!為什麼呢?讓我們繼續看下去…

首先,我們在討論如何準備退休這類科學題目之前

必須先統一定義退休生活就是維持退休前的生活水平不變

也就是說準備足夠的退休本金後,置入安全的資產進行獲利或是領取股息(假設年獲利3%)

利用股息來支付未來的生活開銷,下表皆以此做為基準來計算:

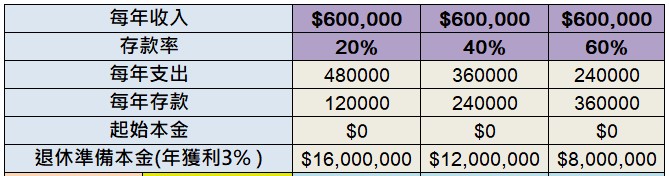

小股投,年收入60萬

以三種不同的存款率來做比較(圖一):

可以發現其對應的退休準備金也是不同:

存款率20%時,需要退休準備本金1600萬

存款率40%時,需要退休準備本金1200萬

存款率60%時,需要退休準備本金800萬

大家一定覺得奇怪,為何存款率越高,退休準備本金反而降低

這是因為,退休準備本金主要來自於前面的定義-退休生活就是維持退休前的生活水平不變

也就是說,

當小股投存款率(存錢到銀行的比例)20%時,小股投每年必須花費48萬,所以退休準備金至少要有1600萬的穩定年獲利3%,才有辦法克服退休前的習慣-48萬的年支出

同理,存款率達到60%時,小股投每年只須花費24萬,所以退休準備金只需要800萬的穩定年獲利3%,即可以克服退休前的習慣-24萬的年支出。

【圖一】年收入60萬對應不同的存款率所需退休準備金

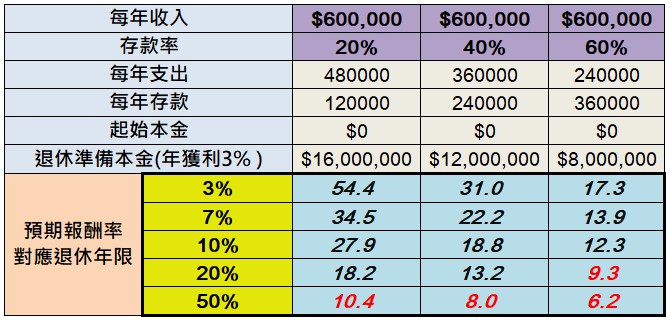

有了上面的退休準備本金作為基礎,接著我們就可以繼續推算小股投需要多久才能退休呢!?

假設小股投每年投資商品獲利穩健且能穩定達標: 3%/7%/10%/20%/50%

退休年限計算如圖二:

【圖二】年收入60萬預期報酬率對應退休時間

在存款率20%的狀況下:

年均報酬率3%,需要54.4年退休

年均報酬率7%,需要34.5年退休

年均報酬率10%,需要27.9年退休

年均報酬率50%,需要10.4年退休

在存款率60%的狀況下:

年均報酬率3%,需要17.3年退休

年均報酬率7%,需要13.9年退休

年均報酬率10%,需要12.3年退休

年均報酬率50%,需要6.2年退休

由以上表格,可以推論以下結論有助於提早退休:

投資商品只有年均報酬率3%,存款率越高,幫助提早退休明顯有效

存款率越低,則需要依靠拉高報酬率來幫助提早退休

存款率越高,透過拉高報酬率來幫助提早退休反而比較不明顯

PS: 投資商品年均報酬率50%,必定伴隨高度的風險

好了,透過上面科學的計算,「開源」、「節流」這兩個詞誰重要呢!?

「開源」即是投資商品年均報酬率

「節流」即是存款率喔

總結來說,「節流」掌控權在自己,「開源」則需要考慮其他的因子多一些,如運氣及商品

顛覆了一般世俗的想法,一昧追求高報酬率得增長

透過小股投的案例計算之後,我們可以更清楚的知道

長輩們耳提面命的努力工作以外,節省開銷反而是影響退休時間的最大因子喔!!

如果各位可以憑藉自己本身條件,拉高自身收入,又可以維持基本開銷(即拉高存款率)

再透過適當穩健的投報率增長,相信十年內大家都能提早退休,實踐自己的夢想喔!!

★本文所提及之概念股並不代表筆者推介任何提到標的買賣之意,請讀者應審慎考量本身之投資風險,並就投資結果自行負責。

看更多金律良言文章http://bit.ly/2EwvivZ

金律-金律良言VIP文章 http://bit.ly/2PaLZkD

歡迎加入投資金律-交易聖杯http://bit.ly/2RQlPSU

金律-金律良言

收費方式:

月費:888 元(11/30前第一個月優惠價499元,第二個月開始888元)

季費:2,599元(11/30前優惠價2,231元,同樣享有第一個月499元優惠價)

年費:9,999 元(11/30前優惠價9,662元,同樣享有第一個月499元優惠價)