美股延續跌勢 歐日股同步收黑

- 媒體報導蘋果近期縮減三款iPhone訂單,拖累蘋果股價,加上零售業者財報欠佳,增添市場對景氣趨緩的疑慮,美股延續跌勢,道瓊工業指數、納斯達克本周跌逾4%,S&P500指數下跌逾3%。

- 市場對整體景氣與需求有疑慮,加上投資人聚焦義大利預算及英國脫歐的協商進度,STOXX歐洲600指數震盪收黑。日本股市則因為國際油價重挫,拖累能源股走跌,周線小幅收黑。

美國經濟數據好壞各半 歐洲依舊偏弱

- 升息效應下,美國11月NAHB營造商信心指數自前月的68下滑至60,創兩年多來低點,也是2014年來最大單月降幅,10月新屋開工年增1.5%至122.8萬戶,建築許可則減少0.6%,符合預估,同期成屋銷售月增1.4%至年率522萬戶,為七個月來首次上升,不過11月密西根大學消費者信心指數下修至97.5,創8月以來低點。

- 歐洲汽車製造商協會公佈的10月新車銷售持續下滑,比去年同期下滑7.3%,但跌勢較9月放緩。

- 日本10月CPI(消費者物價指數)年增1.4%,高於前期的1.2%;扣除生鮮食品的核心CPI增長1%,皆符合市場預期。

市場觀望G20會議 壓抑新興股市表現

- G20會議在即,美中領導人將會面,市場觀望轉濃,加上蘋果等科技類股領跌美股,亦衝擊新興市場科技股走弱,加以油價下跌拖累商品類股走勢,壓抑新興股市表現。

- 美中貿易情勢不確定性高,仍對市場投資氣氛有所壓抑,且蘋果iPhone手機銷售疑慮增溫,手機相關科技硬體股股價因而疲弱,加上油價下跌,拖累能源、原物料類股下挫,壓抑中、港股收黑,深市、創業板表現尤其弱(見下表)。

- 九合一選戰前一周,台股觀望氣氛濃厚,量縮震盪走跌,23日成交量甚至降至不到770億元,來到今年以來新低量,本周台股周線收黑、周指數共下跌129點。

- 南韓經濟數據不甚理想,第3季家庭實質可支配所得年減1.3%,連8季萎縮,加上美國針對現代與起亞汽車車輛召回執行情況展開刑事調查,汽車類股重挫,領跌韓股,本周跌幅逾1.6%。

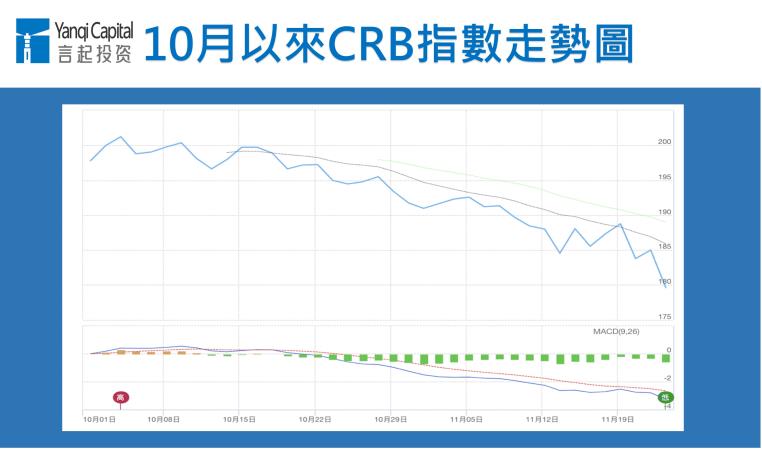

油價續跌 CRB商品價格指數周跌逾4%

- 本周商品的表現偏弱,CRB商品價格指數本周跌幅逾4%,來到10月以來新低(見下圖)。

資料來源:StockQ

- 除了基本金屬因為庫存下滑而有撐外,由於原油擔憂庫存過剩,壓抑油價表現,周線下跌1.23%。1月份布倫特油期下跌3.8美元至每桶58.8美元,跌幅6.1%,布倫特原油價格本周下跌近12%,為2016年1月以來最大周跌幅。

- 美元走勢維持高檔,拖累黃金上漲動能,但本周始終都站在每盎司1220美元以上。

言起觀點:觀察11月底G20高峰會後中美關係 決定操作策略

11月以來,由於美方南海軍演、美國期中選舉、台灣地方選舉與義大利及德國的政情變化,市場波動確實有擴大,雖有陸續消化,但仍須觀察。

該觀察什麼?國際情勢方面,美中的川習會即將登場,美中雙方領導人雖依舊各持己見,但在多次放話、反覆角力過程中,雙方歧見有機會消弭,若中美貿易戰在G20高峰會後取得和解,屆時操作可以更積極一些。

不過,中長期變數未解,美中貿易持續角力仍是主要關鍵變數,不論是中、港、台股投資人,大概都是要以個股操作為主,依個別情境與股價位置逢低布局為佳。

基本金屬本周表現不壞,不過我們已經提醒過,中國與美國貿易戰是否導致全球經濟成長下滑、消費力道趨緩,進而影響金屬需求的可能性仍在。

以銅為例,銅是製造各種產品的主要原料,包括飛機、冰箱、智慧型手機等,所以銅價一向被視為反映全球景氣變化的重要指標。

今年夏季,銅價跌得頗深,而且有跌過頭的跡象,這是銅價如今相對於其他大宗商品更穩定的原因。但如果中美貿易戰未能改善,或是全球主要國家推動貨幣緊縮政策,導致經濟成長趨緩,那銅價未來表現真的難逃過衝擊,最近的上漲可能就是跌多回漲,而非踏入多頭格局。我們建議投資人,應該針對自己的投資策略嚴設停損點,若覺得短線方向錯了,也沒有關係,按停損點出場,後續再找好的時間點進場便可。

這也是為什麼我們強調,11月底G20高峰會後將是決定操作策略的關鍵時間點,若中美雙強關係好轉,市場對全球景氣的疑慮降溫,看好整體需求升溫,那麼銅就可能還有一段表現空間。