親子對話:

「媽,這個暑假的實習我學到最多的是保險哦!」爆奶弟弟交出他的暑假打工心得(下圖)。我剛好也在看學校發回來的學生保險投保內容,決定趁這機會再幫他複習一下。(我還滿驚訝他會說「保險」,可能是太頑皮,受傷機會比較大,我記得小學一共受傷2次,但是都沒特別申請理陪,因爲金額低於500元)

「是嗎?你學到了什麼呢?」我問他。

「還沒有存很多錢的時候,如果怕生病,可以繳少少的錢投保醫療險,讓自己生病的時候不用擔心沒錢看病;但我最喜歡意外險,因為如果不小心受傷,就不怕受傷太嚴重要花妳好多錢⋯⋯」

「你看,這是什麼?」我把學生保險的說明遞給他。

「這不是你上次給我看的我的保險單啊?!」爆奶弟弟第一次看到這份說明,坦白說直白媽也是第一次簽到,過去學生保險沒有跟家長說明的這麼清楚,直到106年國泰人壽標下了政府學生保險的專案,學生保險的資訊才更公開透明。

「對啊,每學期開學,我幫你繳的學雜費裡面都有含學生保險的保險費,不同於我們自己決定要不要保?要保多少保額的商業保險,學生保險是和媽媽繳的全民健康保險費一樣,是社會保險,只要你是學生,都一定要繳錢,而且都會有保障。」

「媽,你的意思是說,如果我沒有買其他保險,我受傷或生病了,也會有保險理賠嗎?」爆奶弟弟興奮的問我。

「對啊,我們換個角度看,如果你還是學生,不小心在任何地方受傷了,或者不小心生病了,除了我們花錢買的商業保險以外,還有學生保險會理賠喔!」我告訴他。

順便也趁著開學,和他再次複習怎麼看保單(在馬哈親子理財營中有教),學習更多關於保險的常識和知識,同時也順便參考學校發的學生保險的說明內容,盤點爆奶弟弟的保險保護是否週全,有沒有任何需要再調整增刪的地方。

新學生保險父母必知的六大重點:

105年因為每年承辦學生保險的業者理賠率幾乎都超過100%而虧損,106學年高中職以下320萬接受國民教育的學童(不含幼稚園學童),保險統一由國泰人壽接手辦理(相關訊息可參考國泰人壽官網:學生團體保險),學生保險的繳費金額,也從各校不一變成全部統一,由家長負擔三分之二,政府負擔三分之一。

此外,還有六大重點方向,和過去的學生保險及一般商業保險有些不一樣,父母需要特別留意:

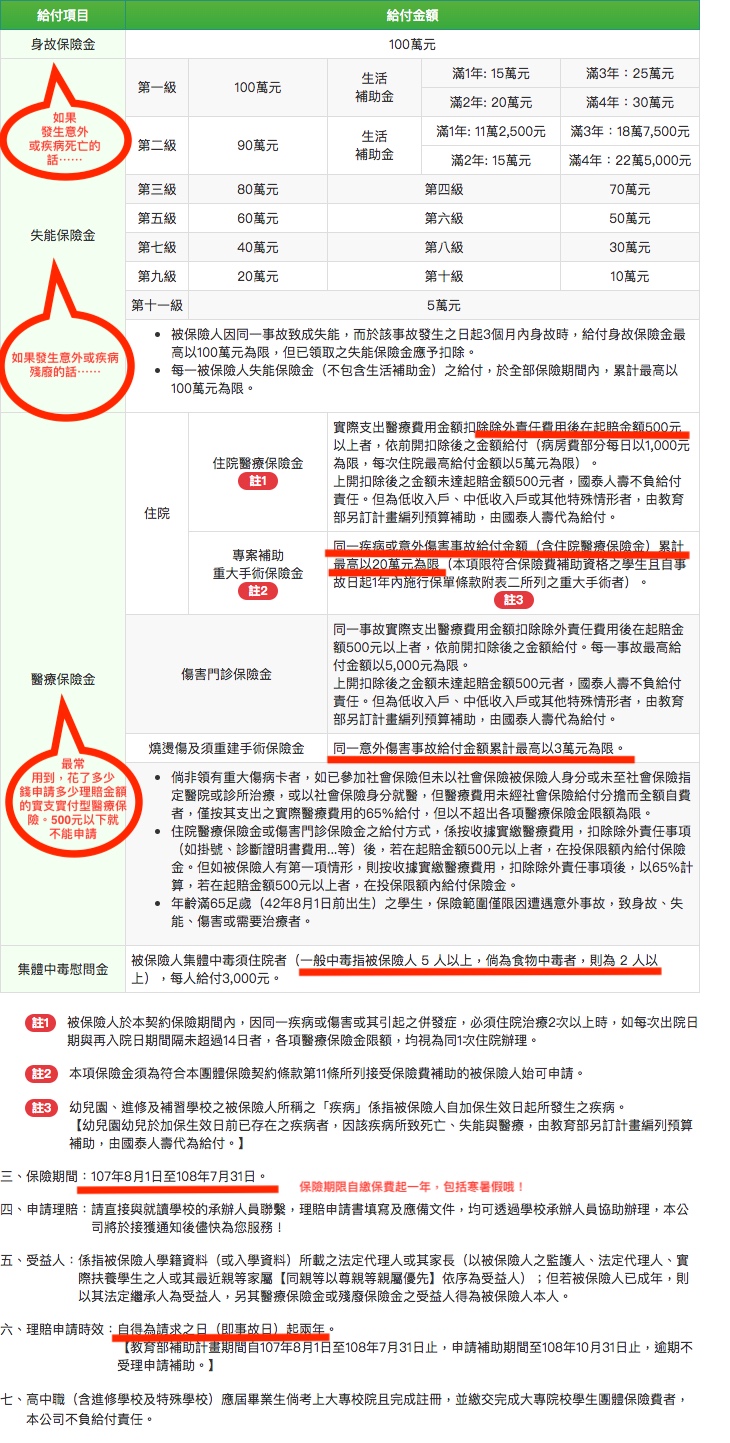

1.門診500元以下不理賠:有鑑於過去理賠率過高,同時500元以下的門診理賠,父母申請診斷證明加上郵寄行政成本,實際上得到的理賠金額沒有太多,所以從去年開始,門診500元以下學生保險是不理賠。

2.可用收據副本同時申請理賠:父母只需要提供收據副本(收據正本請領商業保險理賠使用)請領學生保險實支實付的理賠金額。所以,當孩子生病時,如果想幫孩子升等雙人/單人病房讓孩子好好靜養,除了自己商業保險的理賠金額外,記得同步申請學生保險,住院費用就可能全部都由保險理賠金支付哦!

3.死亡會給付100萬:一般的商業保險為防範道德風險,基於保險法第107條,未滿15歲的小朋友是無法理賠身故死亡的,但學生保險是「大家都一樣」的社會保險,所以死亡會給付100萬。殘障給付最高也給付100萬,最多能給付4年。

4.校內集體食物中毒會理賠:學生保險理賠項目中有一點和一般商業保險不同的是,校內集體中毒保險也會予以理賠,以保障學生在學校食的安全。

5.學生不在學校活動也會理賠:學生保險是以學籍為承保標準,保障期間是8月1日到隔年的7月31日,每年續約,所以除非你的孩子還沒有入學繳交保費,或者轉學、休學、延畢中止繳交保費,保險公司才能拒絕理賠,換句話說,如果你的孩子休學但繼續繳交學生保險保費,那他仍在學生保險的保障範圍內哦!

另外孩子如果6月受傷但9月動大手術,9月的醫療費是可以申請學生保險理賠的。但如果孩子被退學學籍取消,學生保險的保障也消失了,保險公司會依照學期所剩月數比例退還保費。

6.學生可以帶病投保:學保不核保,只要成為接受國民教育的學生具有學籍,一律可以投保並享有對應保障。所以不管學生過去病史,即使罹患先天性疾病甚至罕見疾病,在理賠的範圍內皆可申請理賠獲得保障。

更多關於學生團體保險-投保內容/理賠作業/資格可上教育部網站

►學生團體保險-保障內容

https://www.k12ea.gov.tw/ap/FAQ.aspx?cate1=42&keyword=%E8%BC%B8%E5%85%A5%E9%97%9C%E9%8D%B5%E5%AD%97

►學生團體保險-理賠作業

https://www.k12ea.gov.tw/ap/FAQ.aspx?cate1=43&keyword=%E8%BC%B8%E5%85%A5%E9%97%9C%E9%8D%B5%E5%AD%977

►學生團體保險-投保資格作業

https://www.k12ea.gov.tw/ap/FAQ.aspx?cate1=12&keyword=%E8%BC%B8%E5%85%A5%E9%97%9C%E9%8D%B5%E5%AD%97

兒童保險懶人包,父母可以順便盤點孩子保障夠不夠

藉由每年開學學生保險說明書的發放簽名,父母不只可以帶孩子一起了解他的保險狀況,也可以趁機盤點檢視孩子的保險保障是否足夠?

我參考自己身邊的保單,以及網路上各家壽險業務員的懶人包整理,做了一張簡單的圖卡,提供父母盤點孩子保單的保障是否足夠使用:

針對上述懶人包規劃,幾個重點跟父母們再叮嚀一下:

1.所有自行投保的商業保險理賠限額都別忘了同步參考學生保險的理賠額度。比方你投保陽春版商業保險,疾病住院一天理賠限額1,500元,但學生保險可理賠1,000元,所以實際上父母可以申請到2,500元的實支實付理賠金額,由保險公司完全負擔病房費用;如果自己投保基本版以上的商業保險,加上學生保險理賠後,不但病房費用由保險公司支出,還可以貼補父母請假照顧小孩的薪資損失

2.重大疾病險從106年起做了修改,不是有了重大疾病就一定理賠喔(會視七大疾病輕微或嚴重程度決定是否理賠)。同時這七大疾病孩子罹患機率相對低,所以不納入我們的懒人包必備規格內,父母有需要或家裡有遺傳基因風險可以自行選配。

3.兒童保險的功能主要是保障不是儲蓄,所以組合時以「高保障」及「實支實付」理賠為優先考量。同時購買前一定要先確認,實支實付理賠申請時,可不可以用收據副本重覆請領。

投保保險是為了「以防萬一」,當然能不用到最好的情況,但孩子成長期疾病和意外發生機率都高,如果必須用到,一般商業保險可以找你的壽險服務人員幫忙申請理賠,至於學生保險,你可以上網填寫理賠申請書後遞件給孩子學校的學生保險承辦人員,審核程序都完成後,理賠金額會直接匯到被保險人或受益人的帳戶或直接發放支票哦。

@@【陪你和孩子一起練功】建議父母跟孩子一起看懂這張DM,解釋給孩子聽!

看更多馬哈理財遊樂園文章http://bit.ly/2K6Vnzd

跟助學貸款說拜拜,陪孩子自存35萬大學學費http://bit.ly/2NBcUly

一起陪孩子靠「頭腦+勞力」賺錢的一堂課http://bit.ly/2MnIDWc